米国の金融・住宅市場が最悪期を脱したとの見方から、株式市場を支配していた「過度な悲観論」は後退し始めた。安値から20%余り上昇した足元の株価水準は、極端な「悲観」の修正と見てよいだろう。悲観論の根拠となっていた「金融」「住宅」の改善が続けば、最悪水準に逆戻りする懸念は小さい。また、現行の株価水準は企業業績の悪化懸念を織り込んでおり、こうした懸念が和らぐと、更なる株高が実現する可能性さえ指摘できよう。

米株式相場は堅調な展開となり、3月だけでS&P500種は97.05ポイント、率にして13%強の上昇を演じた。

主な買い材料とそのカテゴリーを挙げると、(1)2月の中国製造業購買担当者景気指数(PMI)回復を好感=世界需要、(2)「米シティグループ、1-2月業績は黒字」報道=金融、(3)「バンク・オブ・アメリカ(BOA)首脳、追加の公的資金を不要」報道=金融、(4)米住宅関連の指標好転=住宅、(5)米連邦準備制度理事会(FRB)による長期国債の買い入れと住宅担保証券の購入拡大=住宅、(6)米政府による不良債権買い取り計画=金融――などになる。

米経済の最悪期には、重石となる「金融」「住宅」「自動車」の3点が相互作用し、市場の警戒感を増幅させていた。

ところが、2月の住宅着工件数や新築住宅販売件数は、市場予想よりも堅調な結果となった。住宅問題は価格下落が続いているものの、底値の見えない危機的状況からは脱するめどが立ち始めた。また、金融機関の業績も底入れしつつあるとの報道から、「金融」に関しても懸念が後退している。

一方、3月末にオバマ大統領がゼネラル・モーターズ(GM)とクライスラーに対し、再建計画の練り直しを命じたため、市場では一時的に警戒感が高まった。ただ、「重石3点セット」のうち1点だけなら、株価指数への影響は軽微になる。「金融」「住宅」「自動車」が再び揃い踏みしない限り、以前の悲観水準へ戻る事態は考えにくい。

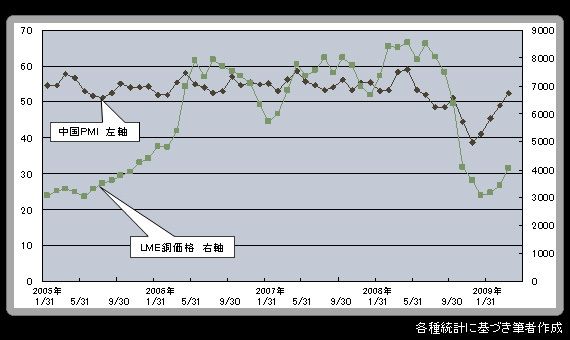

製造業「体温」、銅相場押し上げる中国

次に、世界同時不況がもたらした需要不足の問題を考えてみたい。これを解消するには、中国や新興国では「力不足」との評価が多いが、果たしてそうだろうか。

銅は工業製品の製造に不可欠な非鉄金属であり、その価格は製造業の「体温」と言われる。銅相場と中国の製造業購買担当者景気指数(PMI)を重ね合わせると、上記のグラフになる。これを見れば、中国の景気センチメント改善に伴い、銅の国際価格が上昇している様子が分かる。