目次

老齢基礎年金と老齢厚生年金は、原則65歳から受給することができます。しかし、申請すれば支給開始年齢を早めたり(=繰上げ)、遅らせたり(=繰下げ)することも可能。いったい、年金は何歳から受け取るのがお得なのでしょうか? 繰上げ・繰下げのデメリットと合わせて解説します。

「そもそも『老齢基礎年金』と『老齢厚生年金』って何が違うの?」という方は、公的年金(国民年金・厚生年金)制度を徹底解説!の記事をご覧ください。

※以下で取り上げる年金総額の比較計算は2020年度の年金額をベースにしています。年金額は毎年、見直しが行われます。あくまで参考値としてご覧ください。

1カ月受給を繰上げるごとに月々の保険料は0.5%減額される

老齢基礎年金と老齢厚生年金は、申請すれば60歳0カ月まで1カ月単位で繰上げ受給することができます。ただし、1カ月受給を繰上げるごとに月々の保険料は0.5%減額されます。老齢厚生年金も減額率は同じく、1カ月あたり0.5%の減額です。

仮に60歳0カ月から年金を受給する場合、月々の年金受給額は30%(0.5%×12カ月×5年)の減額に。老齢基礎年金の満額支給が年間で781,700円(2020年度)の人が、年金の受給開始を60歳0カ月まで繰上げると、234,510円減の547,190円になる計算です。

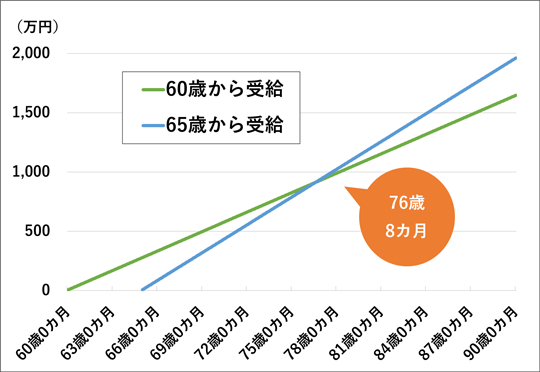

76歳8カ月より長生きすれば、受給を繰り上げないほうが得

「65歳0カ月からの受給」と、「60歳0カ月からの繰上げ受給」を受け取れる年金の累計額で比較すると、76歳8カ月で「65歳から受給」が「60歳から受給」を上回ります。つまり、76歳8カ月以上まで長生きする場合は、60歳で年金を受給し始めるよりも、65歳で受給し始めるほうが得になるというわけです。

年金の受け取り総額比較「60歳から受給」vs「65歳から受給」

2020年度の年金額をベースに計算

2020年度の年金額をベースに計算

2020年度の年金額をベースに計算

年金を繰上げ受給するデメリットは?

年金を繰上げ受給する主なデメリットは、下記の3点です。

- 一度、繰上げ受給を選択してしまうと撤回することができず、一生涯減額された年金を受け取ることになる

- 老齢基礎年金と老齢厚生年金を合わせて受給請求するため、片方だけの繰り上げ申請はできない

- 受給後、障害になった場合や障害が重くなっても、障害基礎年金や障害厚生年金を受け取ることができない