財務省(写真:アフロ)

財務省(写真:アフロ)

(塚田 俊三:立命館アジア太平洋大学客員教授)

新型パンデミックは、未曽有の影響を世界経済に与えた。もはやV型復活は期待できず、長期にわたる、L字型の回復となるであろう。各国の財政金融当局は、コロナショックを和らげるために必要なすべての対策を採るとし、米国は、3月、コロナ対策として、2.2兆ドルの緊急経済対策を採決し、EUも7月下旬に7500億ユーロの緊急支援を決めた。

我が国においても、32兆円のコロナ対応型の第二次補正予算を組み、102兆円の2020年度一般会計予算に上乗せするとした。国債依存度は、戦後初めて5割を超え、56%に達する。だが、その資金はどこから出てくるのか。税収からではない。すべて、特例国債、即ち、赤字国債からである。

このような歯止め無き財政支出の拡大、そのための、国債の大量発行は果たして許されるものであろうか。もはや、基礎的財政収支均衡の2025年までの達成は夢のまた夢となってしまった。それでも、市場では意外にも楽観的な見方が強く、いまの国債金利は10年物ですら0.05%と、ほぼゼロに近く、将来の金利負担は軽い。心配無用とする。だが、問題は、10年後の国債借換え期における金利水準がどうなっているかであり、それが高騰していれば、国債は雪だるま式に増えていく。

我が国の公的債務は積りに積り、国の普通国債残高だけで、令和2年度末までには906兆円、GDPの実に151%に達するといわれている。累積債務もここまでくれば、財政破綻の臨界点に限りなく近づいているといえよう。これ以上の国家債務の増大は何としても食い止めなければならないし、それだけではなく、その大幅削減を図らなければならない。だが、果たしてその方策はあるか? 無くはない。全額解消は難しいとしても、その半分の解消は可能である。次の3段階方式によれば、である。

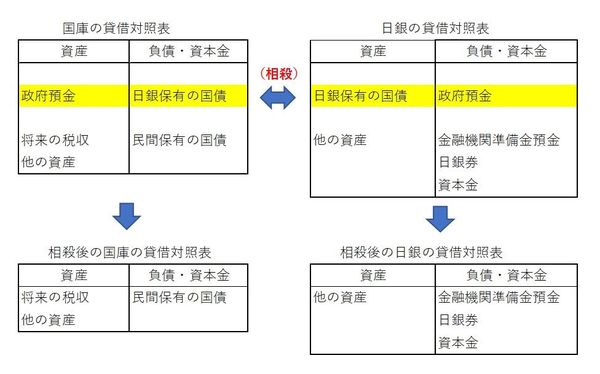

第一弾:国庫債務と日銀債権の同時相殺

現在、国が発行した国債の43%は日銀が保有する。先ずこの日銀保有分の国債に係る債務を解消できないかという点である。次の図を見て頂きたい。左側は、国庫の貸借対称表、右側は日銀の貸借対照表である。

ここで提案したいのは、近い将来のある時点で、国が日銀に対して有する債務と、日銀が国に対して有する資産(国債)とを同時に相殺してはどうかということである。債権者と借り手が合対立する一般の金融取引であれば、資産と債務の相殺は難しいが、それが、政府内の二つの分身の間においてであれば、相殺は可能である。しかもその操作は極めて簡単であり、日銀内にある国庫の貸借対照表と日銀の自己勘定としての貸借対照表との間の帳簿の操作として処理としうる。