医療共済の主な特徴

医療共済とは、生協や農協、労働組合などの協同組合が組合員向けに提供している保障です。

医療保険と同様に定期タイプと終身タイプがあり、定期タイプは医療保険とは違って加入時の年齢と性別に関係なく掛け金は一律となっています。終身タイプは医療保険と同じで加入時の年齢と性別で掛け金の額が変わります。支払っていた掛け金は決算時に余剰金が発生すれば、割戻金として還元されることもあります。

入院と手術の保障が主なシンプルな保障内容のものが多く、交通事故での通院も保障されるものもあります。部分的に保障を手厚くできる特約については用意されていないか、種類が少ないものが多いようです。また、年齢が一定以上となるとそれ以降受け取れる金額が減るなど、保障内容が変わる場合もあります。

共済には公的な保護の仕組みがないため、破たんしてしまった場合には契約は解約、保障は終了する可能性があります。ただし、共済独自のしくみで組合員保護が準備されていることもあるようです。

自分のニーズに合った保障を得るには両者の違いを知ることが肝心

自分のニーズに合った保障を得るには両者の違いを知ることが肝心

医療保険と医療共済の選び方

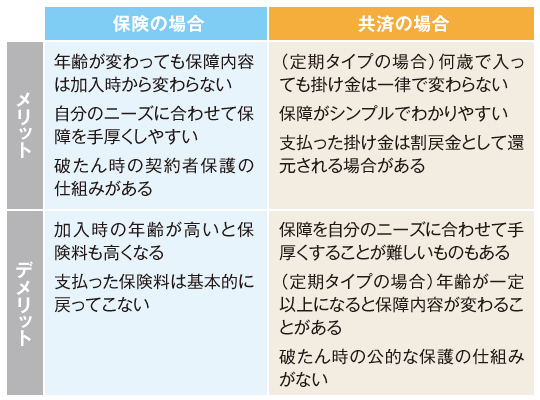

上記の特徴をそれぞれメリットとデメリットにまとめると、下記のようになります。

どちらもメリットとデメリットがありますので、ご自分のニーズに合わせて選ぶことが大切です。

例えば、自分の心配事に合わせて保障を手厚くカスタマイズしたい場合は医療保険、老後まで変わらない保障を備えておきたい場合は医療保険と医療共済いずれかの終身タイプ、月々の支払額を抑えて割戻金も受け取りたい場合は医療共済の定期タイプ、といった選び方があるでしょう。似たような保障名でも、内容に違いがある場合もありますので、中身までしっかり検討できると安心です。

また、それぞれ契約者向けに用意されているサービスにも違いがあります。医療保険なら、健康相談やセカンドオピニオンサービスを受けられるものがあります。一方、医療共済には、ウェディングドレスのレンタルやランドセルの購入、旅行での宿泊を特別料金で行えるものがあります。もしもの時の保障や月々の支払額に加えて、プラスアルファの検討材料として比べてみるのも良いかもしれませんね。

※ここでは医療保険と医療共済の概要の一部をご紹介しています。詳細は各保険会社・共済組合のパンフレットなどを必ずご確認ください。