長期運用に適した「ターゲットイヤー型ファンド」と、比較的短期の運用になりやすい「テーマ型ファンド」。どちらも一見するとわかりやすいファンドですが、リスクやデメリットもあります。今回はそんな「ターゲットイヤー型ファンド」と「テーマ型ファンド」の、仕組みと注意点を紹介します。

前回の記事「配当は? 手数料は? ETFと投資信託の違いとは」はこちらから

ターゲットイヤー型ファンドとは

ターゲットイヤー型ファンドは、バランス型ファンドの1形態です。目標となる年(=ターゲットイヤー)を2030年、2040年、2050年などと設定し、運用します。

投資家は、自身の年齢と投資目的(老後資金の確保、子供の教育費、住宅や車の購入など)を考えながら、それぞれのターゲットイヤーからファンドを選択することになります。

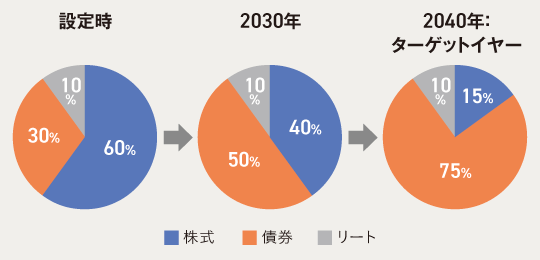

ターゲットイヤー型ファンドの仕組み

一般的なバランスファンドの場合、株式や債券、リートなど各資産の分散比率を決めて運用を開始します。各資産の比率を、運用の時期により変更することはありません。

例えば好景気により株価が上がり、株式が決められた比率より多くなった場合は株式を売却。同時に債券やリートなどを購入して、最初に設定した分散比率にリバランスします。

ターゲットイヤー型は、運用当初はハイリスク・ハイリターンな株式の分散比率を高めに設定し、積極運用を行います。その後、徐々に株式の比率を下げていき、ターゲットイヤーには株式の比率を20%以下などに抑え、その分ローリスク・ローリターンな債券の比率を上げた安定運用を行います。

ターゲットイヤー型ファンドは、前半にリスクを取りつつ収益を上げる運用を行い、後半はリスクを抑えた運用を行います。その分後半は前半ほど収益を期待できなくなります。

ターゲットイヤー到達以降に関しては、ターゲットイヤー到達時の分散比率で継続して運用するファンドと、到達した時点で信託期間が終了してしまうファンドがあります。

ターゲットイヤー型ファンドの注意点

例えば20年後がターゲットイヤーとされたファンドにおいて、前半の運用期間10年間の株式市場がパッとせず、後半の運用期間10年間は株式市場が上昇基調にあったケースでは、運用上債券の比率を徐々に高めていますので、株式による収益を享受できなくなります。

ターゲットイヤー型ファンドは、投資家の年齢上昇によるリスク許容度の低下をカバーするメリットがある一方、景気や市場の動向に合わせた機動的な運用が期待できないというデメリットもありますので注意しましょう。