中国経済はこれまでの30年間で年平均10%もの成長を続け、今やGDP(国内総生産)が世界で4番目までになった。しかし中国経済の牽引力への期待が高まる一方、そのサステナビリティ(持続性)を懸念する声もある。

リーマン・ブラザーズやアメリカン・インターナショナル・グループ(AIG)など米国を代表する金融機関が相次いで破綻し、世界の金融は「100年に1度の危機にある」(グリーンスパンFRB前議長)と言われている。こうした中で、中国経済は米国経済の景気減速を補うことができるのだろうか。

高成長下の構造問題

中国経済は今年1~6月期に10.4%で成長した。2007年同期の11.9%に比べると、明らかに減速局面に入っている。とはいえ、グローバル不況の現状を考えれば、10.4%の経済成長率そのものは決して低い水準ではない。世界銀行やIMF(国際通貨基金)などの国際機関の予測では、2008年の中国経済は9~10%成長になると見られるが、それでも世界で最高の成長率である。

では、中国経済のどこが問題なのだろうか。

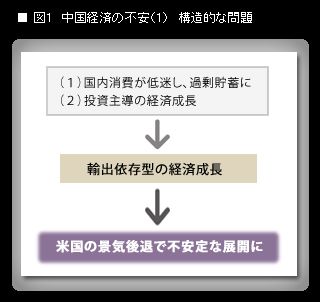

一言で言えば「その構造的な歪みが経済成長を不安定化させる」ことである(図1)。オーソドックスな理論的枠組みから見れば、中国経済はとっくに減速に転じていると見られる。

具体的に言うと、将来への生活不安から家計は消費を控え、過剰貯蓄に走っている。その結果、経済は高成長しているが、消費性向は逆に低下している。結果的に、経済成長を促すために投資を増やさざるを得ず、投資主導の経済成長が続いている。

投資が拡大する結果、生産能力が国内の消費能力を上回り、そのほとんどが輸出に向けられている。このことが巨額の貿易黒字が生まれる構造的背景である。

ここで指摘しておきたいのは、米国経済が金融危機に見舞われる中で、中国の巨額の貿易黒字を消化することができなくなっているということだ。そして、過剰貯蓄を背景とする過剰投資は経済の効率性を低下させている。過去5年間、中国の限界資本係数(その値が大きくなればなるほど資本効率の悪化を意味する)は高いレベルで推移し、資本効率はほとんど改善されていない。

要するに、輸出依存型の経済成長は輸出先の米国の景気後退の影響を受け、不安定な展開となる。一方で、内需(国内消費)が弱く、もっぱら投資の拡大に頼っている。このような経済成長パターンは持続不可能と言わざるをえない。

政策を見誤った人民銀行

このように中国経済に暗雲が立ち込めているにもかかわらず、政策は心もとない。

いかなる国の政策当局にとっても成長の促進は究極的な目標であり、中国も例外ではない。毎年3月に開かれる全国人民代表大会(日本の国会に相当)では、温家宝首相が政府活動報告の一環として、その翌年の目標成長率、8%を掲げることになっている。中国にとって8%という目標は、経済成長の下限を意味する。経済成長が8%を下回らないように、種々の政策を組み合わせて実施するのである。

2007年下期以降、中国の経済成長に異変が見られるようになった。それは、突如としてインフレーションが再燃したことである。それまで、中国の消費者物価指数(CPI)は概ね2~3%のレベルで推移していたが、2007年8月以降、5%を超えるようになり、2008年に入ってから8%に達した。