金利上昇に伴う日銀の“危機”が指摘されている。だが本質的な問題は、日銀の「親会社」である政府の支払い能力だ。

金利上昇に伴う日銀の“危機”が指摘されている。だが本質的な問題は、日銀の「親会社」である政府の支払い能力だ。

日本銀行が量的緩和を縮小する「出口戦略」が公然と語られ始めた。FRB(米連邦準備制度理事会)はすでに政策金利を上げ、ECB(欧州中央銀行)も今年中にテーパリング(資産購入の減額)を始める方向だ。日銀もテーパリングを始めるのは時間の問題だ。

出口では金利が上がるので、日銀の保有する資産に評価損が発生する。黒田総裁は5月10日の衆議院財務金融委員会で「長期金利が1%上昇したら、日銀が保有する国債の評価損が23兆円程度になる」と答えた。これは日銀の自己資本6兆円を上回るので、17兆円の債務超過になる。これを「日銀が倒産する」などと騒ぐメディアもあるが、本当だろうか。

債務超過になっても日銀は機能する

出口戦略は、いずれにせよ避けられない。マイナス金利は世界史上にも前例のない異常事態なので、今の450兆円以上のマネタリーベース(日銀の発行する現金)をこれ以上増やすのは危険だ。金利が上昇したとき、莫大な評価損が発生するからだ。

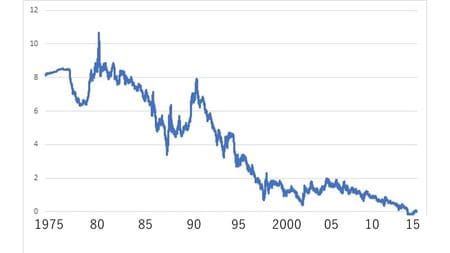

次の図のように長期金利は、1974年に発行が始まったときは8%台で、80年代には10%を超えたこともある。2%を切ったのは1997年で、それ以来ずっと低金利が続いているが、世界的に超低金利の局面は終わった。

国債(9年物)の金利(%)、出所:財務省

国債(9年物)の金利(%)、出所:財務省

ギャラリーページへ

長期金利が2%ぐらいになることは十分ありうるが、そのとき日銀は約40兆円の債務超過になる。河野太郎氏など自民党の行政改革推進本部が4月に出した 「日銀の金融政策についての論考」は、そういう事態への懸念を表明している。

日銀は相応の引当金や準備金を保有し対応しているものの、上述のように損失が膨らむと、日銀の国庫納付金の減少を通じて政府の財政収支にも負の影響をもたらす。さらに万が一にも損失が想定外に拡大し引当金や準備金を上回ってしまうと、いよいよ日銀は債務超過に陥る。