本記事は3月23日付フィスコ企業調査レポート(タマホーム)を転載したものです。

執筆 客員アナリスト 佐藤 譲

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

新中期計画を発表、新たな成長軌道の基盤づくりへ

タマホーム<1419>は1998年に福岡県で創業した住宅デベロッパー。徹底的な効率化により注文住宅の低価格化を実現し、10年余りで住宅大手9社の一角を占めるまでに急成長した。リフォーム事業や戸建分譲事業など周辺事業へ展開。

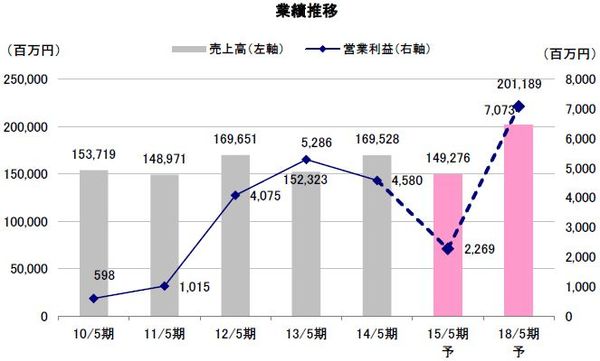

2015年1月14日付で発表された2015年5月期の第2四半期累計連結業績は、売上高で前年同期比8.5%減の66,966百万円、営業損失で1,520百万円(前年同期は28百万円の黒字)となった。消費増税後の需要反動減による注文住宅の受注低迷が要因だ。また、受注低迷の長期化や、消費税率再引き上げの延期による再度の駆け込み需要が見込めなくなったことで、通期業績の下方修正も同時に発表。売上高で前期比12.0%減の149,276百万円、営業利益で同50.4%減の2,269百万円と2期連続の減益となる見通しだ。

同社は業績を再度、成長軌道に乗せるための新中期経営計画「タマステップ2018」を発表。「“面”の展開から、“層”の拡大による成長へ」を基本方針として、新たな成長軌道の基盤をつくっていく。主力の注文住宅では、ローエンドからハイエンドまで価格帯ごとに3つの販売チャネルを構築し、新たな顧客層の開拓を進めていく。また、戸建分譲事業やリフォーム事業などの強化も進めていくほか、住宅関連事業の成長ポテンシャルが高いインドや中国での展開も進めていく方針だ。

株主還元策として、配当性向30%を基準として安定的な配当を継続していく方針のほか、今回、新たに株主優待制度の導入を発表した。2015年5月以降、5月末、11月末を基準日とした株主に対して、QUOカードの贈呈(保有期間に応じて500円または1,000円)、もしくは同社グループ各社で利用可能な優待券の贈呈、公益社団法人国土緑化推進機構が運営する「緑の募金」への寄付のなかから選択する権利を付与する。

Check Point

●消費税率の駆け込み需要の反動減が想定以上に長引く

●新中期経営計画「タマステップ2018」を発表、従来の成長戦略を転換

●面の展開からは層の拡大により売上高2,000億円超を狙う

事業概要

約9割を占める住宅事業、注文住宅の建築請負事業が主力

(1)事業内容

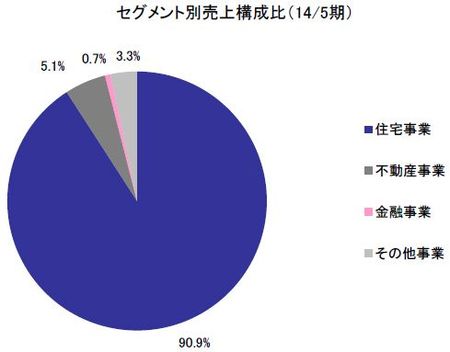

同社の事業セグメントは、住宅事業、不動産事業、金融事業、その他事業の4つの事業で開示されており、売上高構成比は住宅事業で約9割と大半を占めており、残りを不動産事業、金融事業、その他事業で占める構成となっている。

○住宅事業

住宅事業の主力は、注文住宅の建築請負事業である。同社では、「より良いものをより安く提供することにより社会に奉仕する」という経営方針のもと、設立当初から注文住宅としては画期的な低価格を実現し、ロードサイド型の独立型店舗の全国展開と、積極的な広告宣伝活動による集客戦略によって急成長を続けてきた。

その他、同セグメントには賃貸用集合住宅の建築請負やリフォーム事業、住宅関連紹介事業(住宅建築に付随する各種工事や引っ越し、インターネット回線等の提携業者への紹介)などが含まれる。

○不動産事業

不動産事業では、戸建分譲やマンション分譲のほか、ビル1棟もしくはフロアー単位で借り受けて、転貸するサブリース事業などが含まれる。また、分譲用地として取得した土地を売却するケースもある。事業規模としてはまだ小さいため、プロジェクト案件の計上時期やその規模によって期ごとの収益変動が大きくなる傾向にある。

○金融事業

金融事業では、主に住宅購入者向けの火災保険や地震保険など各種保険の販売代理業務のほか、子会社のタマファイナンス(株)にて住宅購入資金の本融資実行までのつなぎ融資サービスを行っている。売上構成比は全体の1%以下と小さいものの、セグメント利益率は47.7%前後と高く、同社の中では安定した収益源となっている。

○その他事業

その他事業には、子会社のタマ・アド(株)で展開する広告代理業のほか、家具販売・インテリア工事の請負、地盤保証などの住宅周辺事業、障がい者雇用支援のための農業事業、海外事業などが含まれる。