FRB議長として大胆な量的緩和策を導入したベン・バーナンキ氏〔AFPBB News〕

残り553文字

2008年に米国の投資銀行リーマン・ブラザーズが破綻し、世界金融危機を引き起こすと、以来、米連邦準備理事会(FRB)議長に就いていたバーナンキ氏は自身の助言を聞き入れ、停滞する米国経済を復活させるために大胆なQEプログラムを導入した。

英国も大規模なQEを推進し、米国と同じように、現在、比較的力強い経済成長を遂げている(ジュネーブのセミナーに参加した英国人が本来もっと分かっているべきだったのは、このためだ)。

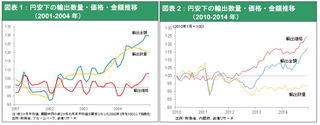

対照的に日本はマネーサプライを大幅に拡大することをためらい、その結果、リーマン危機以前は1ドル100円超だった円相場が76円まで上昇、国内総生産(GDP)成長率が一段と落ち込むことになった。2009年には、日本の金融システムが健全だったにもかかわらず、日本経済は潜在GDPを8%下回っていた。

要するに、日本経済は、リーマンショックの影響を直接受けた米国、英国経済よりもはるかに苦しんだのだ。

筆者を含む少数のエコノミストはこの矛盾を認識し、デフレおよび極端な通貨上昇と戦うためには金融緩和が極めて重要だと熱弁した。だが、我々の主張は一貫して退けられた。聞き覚えがある話ではないか?

状況を一変させたアベノミクス

安倍首相が状況を一変させた。安倍氏は金融政策を政治課題の基盤に据えて、2012年12月に首相に就任(再登板)した。就任から間もなく、QEがスタートした。ほぼ即座に円が下落し、輸出が増加し、株式市場が高騰した。20年近い景気後退の末に、日本経済は再び成長していた。それはアベノミクスのおかげだった。

もちろん、すべてが完全に順調に進んだわけではない。前政権が定めた3%の消費税率引き上げで、日本の進展は中断した。また、力強い長期的成長を達成するためには、日本はまだ長い道のりを歩まなければならず、アベノミクスの次の段階――供給サイドの改革――では、政府が官僚と特別利益団体からの抵抗を乗り越えなければならない。

とはいえ、QEの有効性は明白だった。実際、あまりに明白だったため、日銀が昨年10月、追加ラウンドを発表したほどだ。その2カ月後に行われた解散総選挙での自民党の圧勝から判断すると、日本の有権者はこのアプローチに満足している。