目次

本記事はLongine(ロンジン)発行の2014年11月26日付アナリストレポートを転載したものです。

執筆 持丸 強志

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

投資家に伝えたい3つのポイント

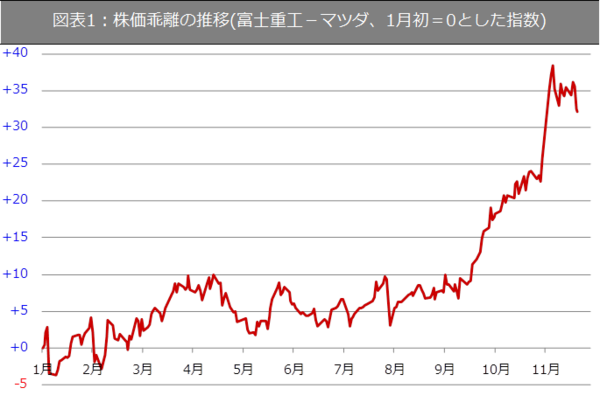

●円安進行で大きなメリットを享受する富士重工とマツダの株価は、9月中旬以降、大きな乖離(富士重工 > マツダ)が生じて今日に至っています。

●両社の株価パフォーマンスに大きな乖離が生じた理由は幾つかあると思われますが、それが9月中旬以降に顕著となった点に注目すると、欧州経済に対する懸念が一因と推測されます。

●近い将来に再び起きるかもしれない今回のような大幅な為替変動時には、マクロ経済の動きや各社の事業内容を勘案することが重要になるでしょう。

当レポート関連銘柄

・富士重工(7270):輸出比率が最も高い自動車メーカーの1つ。主要仕向地の北米で販売好調。

・マツダ(7261):輸出比率が最も高い自動車メーカーの1つ。北米より欧州地域で強み。

典型的な輸出依存度型の2社の株価には大きな乖離

8月中旬以降の円安進行、とりわけ、10月末に実施された日銀ハロウィン緩和による円安進行のメリットが最も大きいと思われるのが、輸出比率の高い富士重工とマツダの2社です。ここで言う輸出比率とは、国内生産台数に占める輸出台数の割合であり、日本の自動車業界全体では約47%です(2014年3月期実績)。今回のように大幅な円安進行の場合、基本的には、輸出比率が高い企業ほど円安メリットの寄与度が大きくなると考えていいでしょう(注:寄与度は絶対額ではありません)。ところが、大きな円安メリットを享受することが期待される富士重工とマツダの株価パフォーマンスには、非常に大きな乖離が生じています。

出所:SPEEDAをもとに筆者作成。乖離がプラスならば富士重工の株価上昇が優っていることを示す

出所:SPEEDAをもとに筆者作成。乖離がプラスならば富士重工の株価上昇が優っていることを示す