本記事は11月21日付フィスコ企業調査レポート(G-7ホールディングス)を転載したものです。

執筆 客員アナリスト 佐藤 譲

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

新規顧客開拓と消費増税で15/3期2Qは増収減益

「オートバックス」「業務スーパー」のフランチャイジーとして国内最多店舗数を運営する子会社を有する持ち株会社。アグリ事業や海外事業へ展開し、2016年3月期に売上高100,000百万円、営業利益4,000百万円の中期経営計画達成を目指す。

2015年3月期第2四半期累計の連結業績は、売上高が前年同期比1.8%増の42,092百万円、営業利益が同35.7%減の645百万円となった。売上高は業務スーパーの新規出店効果や、こだわり食品事業での新規顧客開拓効果で増収となったが、営業利益はオートバックス・車関連事業が消費増税の反動で落ち込んだことに加え、業務スーパーでの仕入れ価格上昇や光熱費の負担増などが響いて2ケタ減益となった。

2015年3月期通期の連結業績は、売上高が前期比5.5%増の93,000百万円、営業利益が同3.4%増の3,000百万円と期初会社計画を据え置いている。営業利益の進捗率は22%と過去3ヶ年平均の40%を下回るものの、オートバックス・車関連事業での収益力強化に向けた取り組みや、業務スーパー事業での増収効果などで計画の達成を目指していく。

こだわり食品事業を中心に事業展開するG-7食品システムは、M&Aで子会社化した上野食品やコールドファミリーの吸収合併を2014年3月期に終え、今後の事業拡大に向けた成長戦略を進めている。PB商品の開発強化に加えて、2015年4月以降は営業組織の一本化によるシナジー効果の顕在化、アジア市場への輸出拡大などによって、売上規模を前期実績の約4,200百万円からさらに拡大していく方針としている。オートバックス・車関連事業、業務スーパー事業に次ぐ、第3の収益柱に成長する可能性があり、今後の展開が注目されよう。

Check Point

●通期は増収増益を見込む、計画達成に向け積極的に施策を進める

●新規出店拡大と既存店舗のリロケーションで集客力を高める

●PB商品強化、営業組織の一本化、海外輸出で第3の収益柱に

決算動向

四半期業績ベースでは増収増益、足元では回復傾向

(1)2015年3月期第2四半期累計業績について

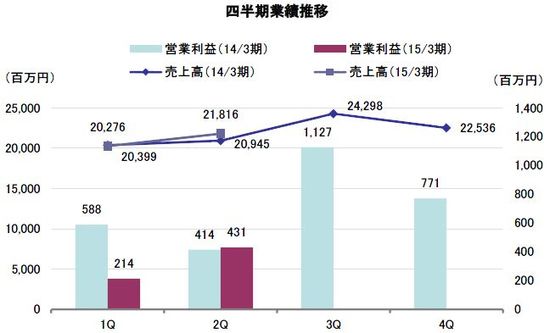

11月4日付で発表された2015年3月期の第2四半期累計(2014年4-9月)の連結業績は、売上高が前年同期比1.8%増の42,092百万円、営業利益が同35.7%減の645百万円、経常利益が同26.3%減の805百万円、四半期純利益が同30.2%減の427百万円と増収減益決算となった。消費増税の反動でオートバックス・車関連事業を中心に第1四半期の業績が落ち込んだことが主因だが、四半期ベースで見ると第2四半期(7-9月)は売上高が前年同期比4.2%増、営業利益が同3.9%増と2四半期ぶりに増収増益に転じており、足元では回復傾向となっている。事業別の動向は以下のとおり。