本記事は9月30日付フィスコ企業調査レポート(テラ)を転載したものです。

執筆 客員アナリスト 佐藤 譲

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

将来の成長に向けた先行費用が増加も、中長期的な成長ポテンシャルは大きい

東大医科研発のバイオベンチャー。がんの最先端治療法である「樹状細胞ワクチン療法」(免疫細胞療法)等、細胞医療に関する技術ノウハウの提供及び研究開発を行っている。子会社の設立等により周辺領域の事業化にも積極的に取り組んでいる。

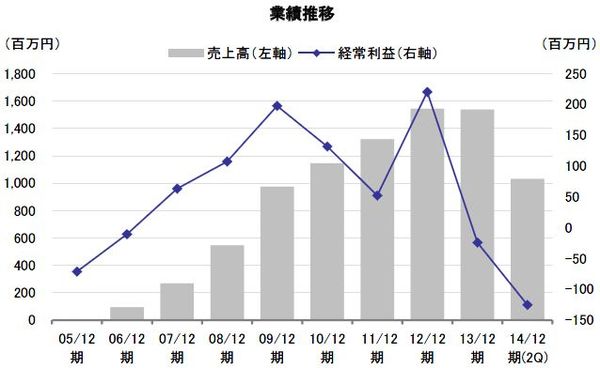

2014年12月期第2四半期累計(2014年1-6月期)の業績は、売上高が前期比19.2%増の1,031百万円、営業利益は105百万円の損失(前年同期は142百万円の利益)となった。樹状細胞ワクチン「バクセル®」の薬事承認取得に向けた開発費の増加や、認知度向上に向けたマーケティング費用の増加、新規事業の立上げ負担など将来の成長に向けた先行費用が増加したのが主因だ。通期業績についても状況はほぼ同様で、売上高は前期比32.5%増と拡大するものの、営業利益は316百万円(同23百万円の利益)の損失が見込まれる。

「バクセル®」に関しては、2015年内に条件付(早期)承認制度を活用した薬事承認を得るための治験届を提出し、治験開始を目指している。また、製薬メーカー等との契約に向けた交渉も同時並行して進めていく方針だ。「バクセル®」の収益化に関しては、製薬メーカー等との契約時期によって流動的ではあるものの、国内では今後もがん患者の増加が予測されており、潜在需要は大きい。また、保険適用が認められれば患者負担も大幅に軽減されるため、普及が加速していくものと予想される。

同社はがんの先端医療周辺事業に関しても、2013年以降積極的に取り組んでおり、2014年8月には新たに少額短期保険会社を子会社化した。2015年にも樹状細胞ワクチン療法などがん先端医療に対応する少額保険の商品化を予定しており、保険面から「バクセル®」を含む先端医療の普及を後押ししていく考えだ。また、「バクセル®」のアジアへの展開も視野に入れており、現地企業もしくは医療機関との事業提携交渉も進めている。

同社は2020年12月期に売上高15,000百万円を目指しているが、このうち薬事承認された「バクセル®」が約半分を占め、残りを既存事業の拡大や海外市場、先端医療周辺事業への展開で伸ばしていく計画となっている。2015年12月期までは開発費用の増加や新規事業の立上げ負担にあって業績は赤字が継続すると予想されるが、今後、子会社の事業拡大や「バクセル®」の医薬品化が見込まれており、中長期的な成長ポテンシャルは大きいと言えよう。

Check Point

●「バクセル®」に関する開発費用や認知度向上のための広告宣伝費用を引き続き積極投下

●「バクセル®」を軸に2020年12月期には売上高150億円へ

●子会社を設立、あるいはM&Aを行い複数の新規事業をスタート

会社概要

細胞医療事業、医薬品事業、医療支援事業の3つが柱

(1)事業概要

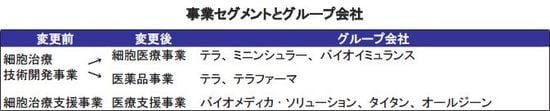

同社の事業セグメントは「バクセル®」の薬事承認取得に向けた開発活動を本格化したことに伴って、2014年12月期より表のとおり細胞医療事業、医薬品事業、医療支援事業の3つに区分変更している。