本記事は7月16日付フィスコ企業調査レポート(Eストアー)を転載したものです。

執筆 客員アナリスト 浅川 裕之

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

マーケティング事業を中長期的な成長エンジンと位置付けて育成中

Eストアー<4304>はeコマース(EC)向けASPサービスで成長を遂げてきた。これが今の主力の「システム事業」である。しかし、EC向けASP事業は新規参入の増加で、成長性が鈍化してきている。こうした現状を踏まえて、今後の成長エンジンとして注力する事業を、ASP事業から、集客、購買率向上などのコンサル、代行などを主としたWEBマーケティング中心のビジネス(事業セグメントとしては「マーケティング事業」と呼称)へと切り替えている真最中にある。

同社のマーケティング事業は、広告代理店専業大手と真っ向からぶつかるのではなく、事業規模や効率性などから、同社ならではの事業モデルを確立しようとしている。具体的には、対象顧客層を年商100百万円から10,000百万円程度の中堅企業とし、データサイエンティスト(担当者)ごとに担当企業を決めてトライアンドエラー方式で最大の効果が得られる出稿方法や媒体などを見つけ出すというアプローチだ。現時点ではまだ先行投資段階であるが、潜在的な営業利益率の期待値は、最大で15%~20%と想定されている。重要なことは、マーケティング事業の成功は、システム事業においてシナジーを生み出すことに直結する、ということだ。すなわち、マーケティング事業が立ち上がると、同社の利益率が大きく変わってくる可能性があるということだ。

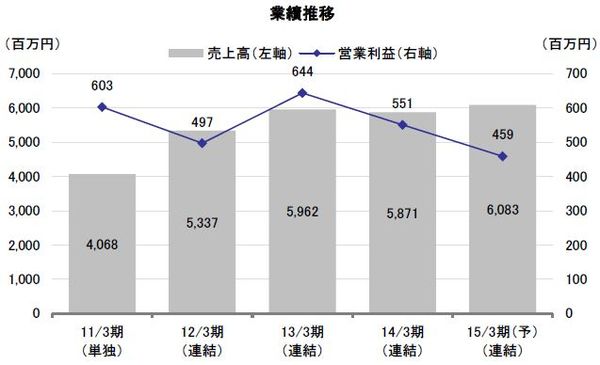

2015年3月期の営業利益は459百万円(前期比16.6%減)と2期連続の減益予想となっている。この要因は前述のようにマーケティング事業における先行投資によるものだ。現時点の主力事業のシステム事業においては流通額にリンクしたコミッション収入による増収増益という流れが確立しつつあり、実質的な収益力は改善基調にあると弊社では評価している。今期の減益決算は、一旦は株価に織り込まれたものと考えられ、今後、マーケティング事業の進捗状況が明らかになってくれば、同社の株価バリュエーションの再評価がなされてくると弊社ではみている。

Check Point

●成長シナリオを「契約顧客数の拡大」から「契約顧客の売上高の増大」へ

●新規マーケティング事業の売上高は389百万円と前期比52%の大幅増収

●将来的にも利益成長が実現できた場合には増配等で積極的に株主還元へ

会社概要

ネットショップの総合支援サービスが主力事業

(1)沿革

同社は1999年2月にイーストアーを設立。最初はショッピングカートサービスの「ストアツール」提供、レンタルサーバー「サイトサーブ」提供からスタートした。その後、USEN<4842>(当時は大阪有線放送)やソネット(当時はソニーコミュニケーションネットワーク)、GMOインターネット<9449>(当時はグローバルメディアオンライン)などと販売提携を行い、業容を拡大させていった。その後も、サービス内容のリニューアルや提携などを行い、2005年にはヤフー<4689>やカカクコム<2371>とも業務提携を行った。また、サービス面では前述の「ストアツール」や「サイトサーブ」を進化・発展させるとともに、2006年に「ショップサーブ」というネットショップの総合支援サービスを開始し、主力事業となっている。他にもプレシジョンマーケティングの連結子会社化(2011年)、そして商品検索サイト「ショッピングフィード」の立ち上げや「park」へのリニューアルといった経緯を経て現在に至っている。