本記事は7月8日付フィスコ企業調査レポート(スリー・ディー・マトリックス)を転載したものです。

執筆 客員アナリスト 佐藤 譲

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

パイプラインの事業進捗に伴う収益貢献も期待

2004年設立のバイオマテリアル(医療用材料)のベンチャー企業。米マサチューセッツ工科大学(MIT)で開発された「自己組織化ペプチド技術」の「独占的・全世界的な事業化権」を保有。同技術を基盤として外科医療領域、再生医療領域、DDS(ドラッグデリバリーシステム)領域での医療機器及び医薬品の開発を進めている。

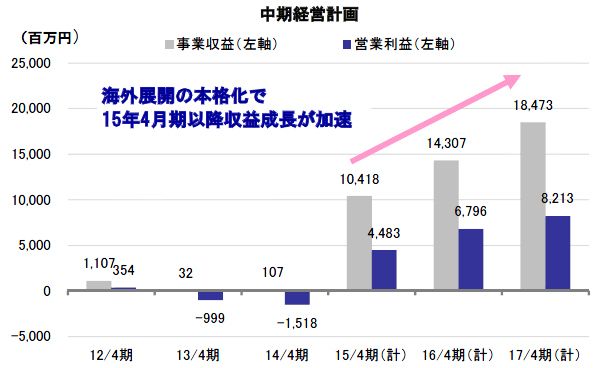

2014年4月期の連結業績は、事業収益が107百万円(前期は32百万円)、営業損失が1,518百万円(同999百万円の損失)となり、3月に修正発表した業績予想とほぼ同水準で着地した。事業収益はインドネシア企業からの販売契約一時金収入や国立がん研究センターからの受託研究費などを計上するにとどまり、研究開発費や販管費の増加により、営業損失が拡大する格好となった。

2015年4月期の業績は事業収益が10,418百万円、営業利益が4,483百万円を見込む。主に止血材の国内での製造販売承認の取得による製品売上、海外企業との販売契約一時金や製品売上、並びに歯槽骨再建材等の各パイプラインに関する契約一時金収入を見込んでいる。また、今期は6月に南米のブラジルに子会社を設立し、中国でも市場開拓に向け新たに子会社を設立する予定となっている。

今回新たに発表した3ヶ年の中期経営計画では、2017年4月期に事業収益18,473百万円、営業利益8,213百万円を見込んでいる。止血材のマイルストーン収益や国内外での製品売上が本格拡大することに加えて、その他パイプラインの事業進捗に伴う収益貢献が見込まれている。計画達成に向けた海外拠点の充実や研究開発費の増加などに対応するため、6月に公募増資を発表、約50億円を調達予定としている。各市場における製造販売承認の取得や販売契約の締結などクリアすべき条件があるものの、「自己組織化ペプチド」が持つ機能性や安全性に対して、医療現場からの期待は大きく今後の成長が期待される。

Check Point

●欧州でCEマーキングの認証を取得、販売に向けて大きく前進した格好

●海外企業との販売契約が進むかどうかが計画達成のカギ

●成長期待で実績PBRはバイオベンチャー7社平均を上回る

決算概要

2014年4月期の連結業績は業績予想とほぼ同水準で着地

(1)2014年4月期の業績について

6月12日付で発表された2014年4月期の連結業績は、事業収益が107百万円、営業損失が1,518百万円となり、3月に修正発表した業績予想とほぼ同水準で着地した。事業収益はインドネシア企業との吸収性局所止血材(TDM-621)に関するインドネシア国内での独占販売権許諾契約金50百万円に加えて、国立がん研究センターとの共同プロジェクトである「RPN2標的核酸医薬によるトリプルネガティブ乳がん治療」の受託研究費50百万円のほか、研究用としてPuraMatrixTMの販売収入6百万円を計上した。

費用面では、研究開発費、販管費ともに前期比で増加した。研究開発費の増加は、主に歯槽骨再建材の米国での治験費用を中心とした支払報酬費用の増加(+211百万円)による。一方、販管費では海外での事業化に向けた準備費用を中心に、人件費が62百万円、支払報酬費が80百万円、株式報酬費が139百万円それぞれ増加した。