本記事は6月20日付フィスコ企業調査レポート(アールテック・ウエノ)を転載したものです。

執筆 客員アナリスト 佐藤 譲

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

アミティーザが国内、米国市場で伸張し好調決算

眼科・皮膚科向けに特化した創薬ベンチャー企業。緑内障・高眼圧治療薬である「レスキュラ(R)点眼液」の製造販売、便秘症治療薬「アミティーザ(R)カプセル」の受託製造など既に収益化している事業があり、創薬にかかる開発費や安定配当を継続できるだけの収益力、財務体質を確立していることが同社の特徴だ。

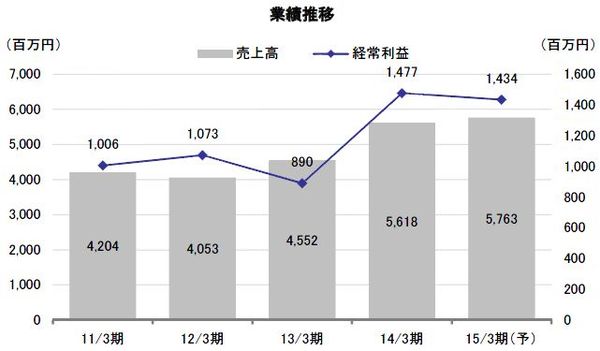

2014年3月期の業績は、「アミティーザ」が国内、米国市場で伸びたことで、売上高が前期比23.4%増、経常利益が同65.9%増と好調な決算となった。続く2015年3月期は国内向けに「アミティーザ」の拡大が続くものの、「レスキュラ」の減収や治験費用の増加などにより、売上高は前期比2.6%増、経常利益は同2.9%減と前期並みの水準が見込まれる。

2015年3月期は、今後の業績をけん引するであろう2つの新薬が、事業化に向けて大きく動き出す見通しだ。網膜色素変性治療薬として開発中の「ウノプロストン点眼液(開発コードUF-021)」は2015年春に国内で第3相試験の結果が明らかとなる見通しで、良好な結果が得られれば製造販売承認申請し、2017年3月期にも発売が見込まれる。国内の市場規模はピーク時で2,000百万円程度が想定されている。一方、米国では重症ドライアイ治療薬として開発中の「遺伝子組換え人血清アルブミン点眼液(開発コードRU-101)」は、2014年秋にも前期第2相試験の結果が明らかとなる見通しで、同データを持ってライセンスアウトに向けた本格交渉に臨む予定となっている。早ければ2015年春にも契約が締結される見通しである。これら2つの新薬がスケジュールどおりに進んだとすれば、2019年3月期には売上高で7,000百万強、経常利益で2,000~2,500百万円程度まで拡大する可能性があるだけに、その動向が注目されよう。

Check Point

●「アミティーザ」の販売が好調で2014年3月期は大幅増収増益

●利益の最大化、株主価値の最大化を目指す

●現預金が6,000百万円を超える強固な財務体質を維持

事業概要

眼科・皮膚科向けに特化した創薬ベンチャー企業

アールテック・ウエノ<4573>は眼科・皮膚科向けに特化した創薬ベンチャー企業で、既に収益化している医薬品を持っており、創薬にかかる開発費だけでなく、安定配当を継続できるだけの収益力、財務体質を確立していることが特徴となっている。

現在の主力製品である「レスキュラ」は緑内障・高眼圧治療薬として、国内では提携先の参天製薬<4536>向けに販売している。海外向けでは2009年4月に米Sucampo Pharmaceuticals, Inc. (以下、スキャンポ社)と北米地域における事業化に関するライセンス契約を結び、2013年3月期より米国での再参入を果たしている。同医薬品は国内で1994年に販売されてから20年が経つロングセラーとなっている。このため普及はほぼ一巡しており、販売数量は緩やかながら減少傾向となっている。また、薬価改定に伴う引き下げもあり、国内売上に関しては今後も漸減傾向が続く見通しとなっている。したがって、今後は米国向けがどの程度伸びるかが、同製品の売上動向を見るうえでのポイントとなる。