本記事は4月9日付フィスコ企業調査レポート(ビューティ花壇)を転載したものです。

執筆 客員アナリスト 柴田 郁夫

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

既存事業のテコ入れと新規事業の拡大により更なる成長を目指す

ビューティ花壇<3041>は、葬儀の際に利用される生花祭壇等の企画・制作・設営を主力事業としており、それらが売上高の約61%を占めている。また、生花卸売やブライダル用のブーケの制作販売なども手掛けるとともに、M&Aを軸とした規模拡大と事業の多角化を図っている。同社の特徴は、技術難易度の高いデザイン性による差別化と、独自の調達ルートを活かした価格競争力である。特に、後者については、低価格による市場シェアの拡大を狙う同社にとって戦略を支える重要な要因となっている。

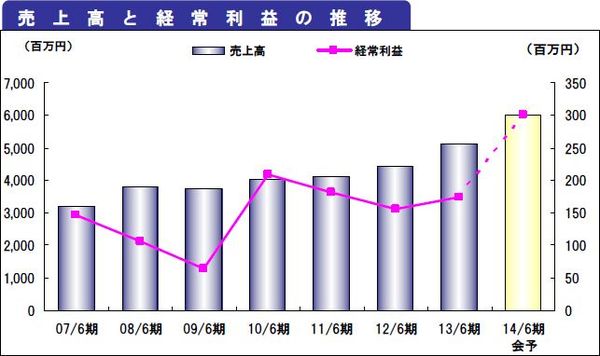

2013年6月期の業績は、売上高が前期比15.9%増の5,142百万円、営業利益が同12.7%増の173百万円と増収及び営業増益となった。M&Aにより参入した土木・建設事業やその他事業(システム開発等)が増収に寄与するとともに、加工物流センターの生産性向上等により主力事業の収益性が改善したことが増益要因となった。

2014年6月期の業績見通しは、売上高が前年比26.4%増の6,500百万円、営業利益が同50.9%減の85百万円と増収減益を見込んでいる。M&Aによる子会社の上乗せ分を考慮すれば、売上高の目標は達成可能と判断できる。一方、利益面では、足元で単価下落や円安による仕入原価の高騰など逆風の吹く中で、主力事業における一層の収益力強化が課題となっている。

同社は中長期経営構想として、東証1部上場と連結経常利益500百万円を目標としている。その背景には、資金調達力や社会からの信用、優秀な人材等を得ることで、淘汰が進む業界を束ねる体力や管理体制を強化し、将来的にはFC展開を目指すところにある。同社は、目標達成に向けて主力事業である生花祭壇事業での市場シェア拡大、並びに周辺事業への水平展開による売上拡大を進めていく方針である。

Check Point

●既存事業のテコ入れと新規事業の成長を軸に規模拡大と事業の多角化を図る

●成長のための成長を目指して着々と足場を固める戦略

会社概要

既存事業のテコ入れと新規事業の成長を軸に規模拡大と事業の多角化を図る

(1)会社沿革

同社は、現代表取締役社長の三島美佐夫(みしまみさお)氏により、1974年5月に生花祭壇の販売、生花の卸売を目的として、熊本県熊本市において個人商店として設立された。事業規模の拡大を目指して、1997年1月に有限会社、2000年には株式会社に組織変更し、東京への進出を果たした。

その後、順調に業績を伸ばして、2006年には東京証券取引所マザーズ市場に株式を上場するとともに、台湾での生花祭壇普及を目的として、出資比率50%にて美麗花壇股份有限公司を設立した。