国内債券市場の当面の関心は、ファンダメンタルズや金融政策ではなく、財政・国債増発関連マターに集中している感が強い。そうした面での「悪材料の出尽くし感を待つ時間帯」と化しているわけだが、その間にも様々な材料が内外で出てきている。

9日の米国市場では、G20財務相・中央銀行総裁会議で景気刺激策の継続が再確認されたことを手がかり材料に、株価が大幅高。ニューヨークダウ工業株30種平均の終値は1万226.94ドル(前週末比+203.52ドル)となり、年初来高値を更新。4日続伸し、昨年10月3日以来の水準を回復した。財政・金融政策の急激な引き締めは行われないだろうという安心感、7-9月期の労働生産性速報値の高い伸びで確認された米企業の柔軟なコスト削減(収益体質改善)姿勢、為替のドル安による収益面でのメリットが、米国株の買い材料になっていると考えられる。

しかし、国債発行額膨張と国債格下げ懸念浮上、米国債を大量に保有している中国が抱いている懸念などからみて、オバマ政権にはもはや、大規模な追加刺激策を打ち出す余力は残されていないとみるのが、現実的な思考だろう。金融政策では、伝統的手法である金利政策と切り離す形で、非伝統的政策の縮小が日米欧で徐々に進んでいる。9日にはシュタルク欧州中央銀行(ECB)理事が、ECBが行っている「非標準的」手法の見直しを次回12月理事会で行うことを示唆した。米企業のリストラ努力にしても、企業収益の短期的な回復にとってベストの選択は、マクロでみた場合には個人消費など最終需要の抑制要因になる。また、これは日本株についての話だが、為替のドル安は米企業にとって有利な要因ではあるものの、日本の輸出企業にとっては、ドル安円高が収益面の逆風になる。

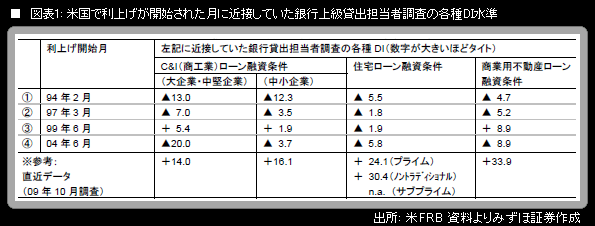

9日に米連邦準備理事会(FRB)から公表された、銀行上級貸出担当者調査(Senior Loan Officer Opinion Survey on Bank Lending Practices)の10月調査結果は、米国の金融システムが一頃よりは改善してきているものの、正常な状態には程遠いことを、あらためて浮き彫りにした。米国が利上げに動いたタイミングでの各種DIと、今回調査の結果を比べてみると、利上げの条件がまったく整っていないことが分かる。

また、消費者ローンの需要が強まったかどうかに関するDIを見ると、今回は▲24.5に下がった。このDIは、「リーマン・ショック」後の昨年10月調査で▲48.1を記録した後、今年に入り、1月調査で▲47.1、4月調査で▲17.6と、順調に改善してきていた。ところが、次の7月調査で▲21.2に低下し、今回さらに低下したわけである。「ショック」後のリバウンドが一巡した後、本来の調整プロセスが表に再度出てきていると解釈することが可能である。