日銀は21~22日に開催した金融政策決定会合で、金融政策の現状維持を全員一致で決定した。また、金融市場安定化のための追加的な措置として、クロスボーダー担保の適格化を決定した(米国、英国、ドイツ、フランスの国債が対象)。外国銀行在日支店などの資金繰りを支援する狙いの措置であろう。

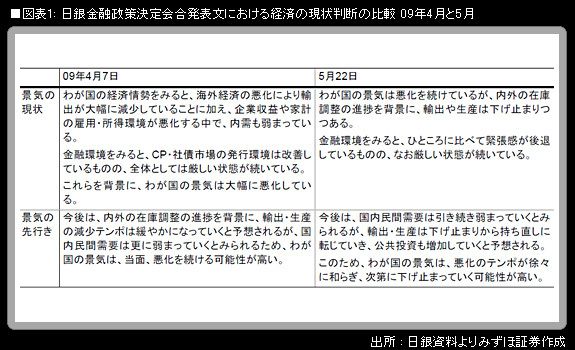

発表文は、すでに多くの報道が出ていた通り、景気の現状についての総括判断を、前月の「大幅に悪化している」から「悪化を続けている」に上方修正した。判断上方修正は、ゼロ金利が解除された2006年7月に、前月の「着実に回復を続けている」という景気判断を「緩やかに拡大している」に差し替えて以来のことである。

筆者がすでに『強まる「景気後退終了」論』でコメントしたように、日銀や政府による公式の景気判断上方修正は、景気後退局面が終了したという見方が強まることにつながりやすいイベントである。

しかし、在庫調整の進捗を主たる原動力とし、これに各国が打ち出した景気刺激策の効果が加わることによって実現してきた生産(景気)の底入れは、その後の力強く持続性のある景気回復を保証するものではまったくない。景気のベクトルがとりあえず上向きになることと、需要の力強い伸びを伴った本格的な景気回復が実現することとの間には、今般のような構造不況の下では、かなりの距離がある。

それが十分わかっている日銀は今回の発表文の最後のところに、展望レポートの内容を

踏まえつつ、下振れリスクを強調する記述をちりばめた。

「景気の下振れリスクが高い状況が続いていることに注意する必要がある」

「物価面では、景気の下振れリスクの顕在化、中長期的なインフレ予想の下振れなど、物価上昇率が想定以上に低下する可能性がある」

「日本銀行としては、当面、景気・物価の下振れリスクを意識しつつ、わが国経済が物価安定のもとでの持続的成長経路へ復帰していくため、中央銀行として最大限の貢献を行っていく方針である」

日銀の利上げ時期は、景気判断の今回程度の上方修正だけでは、まったく見えてこない。むしろ、景気回復の動きが息切れして「二番底」に向かう懸念や、デフレ圧力が強まることへの対応から、日銀が今後、市場金利の上昇抑制ないしは低下促進のために、「時間軸」を超低金利政策に付加するなどの追加緩和措置が行われることのほうが、意識されやすい。

日銀が近年、金融引き締めに動いた月の、金融経済月報の景気総括判断の表現を見てみると、「回復」あるいは「拡大」といった、景気の上向きの動きが定着したことを示す語句が必ず入っていたことに気付く。

2000年8月(ゼロ金利解除)

「わが国の景気は、企業収益が改善する中で、設備投資の増加が続くなど、緩やかに回復している」

2006年3月(量的緩和解除)

「わが国の景気は、着実に回復を続けている」

2006年7月(ゼロ金利解除)

「わが国の景気は、緩やかに拡大している」

2007年2月(追加利上げ)

「わが国の景気は、緩やかに拡大している」

筆者は引き続き、日米欧いずれも、政策金利の引き上げが行われるのは2011年に入ってからになるだろうと予想している。そして、リスクは後ずれ方向にある。イールドカーブの根元部分が低水準で長期安定する見通しであることは、10年債利回りなど、より長めのゾーンの金利に、あたかも引力が作用するように、着実に低下方向の力を加えることになる。