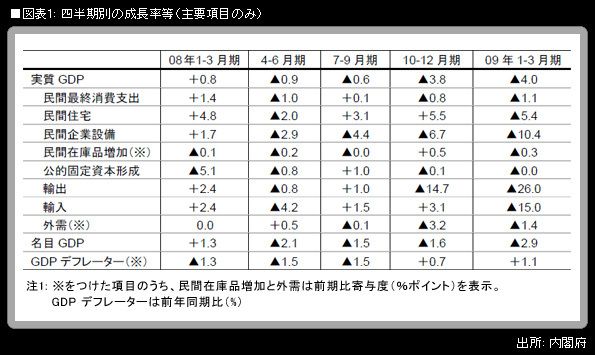

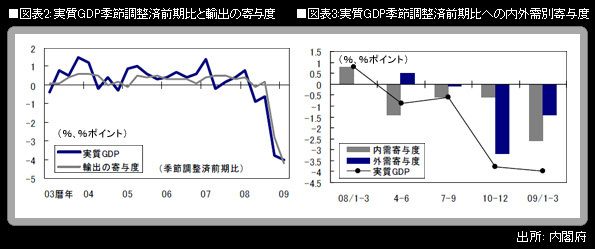

内閣府が20日に発表した今年1-3月期の四半期別GDP速報(QE)で、実質GDPは前期比▲4.0%(同年率▲15.2%)になった。1974年1-3月期に記録した前期比▲3.4%(同年率▲13.1%)よりも弱く、戦後最悪記録を更新。マイナス成長はこれで4四半期連続となる。内外需別の寄与度は、内需が▲2.6%ポイント、外需が▲1.4%ポイント。昨年10-12月期と比べると、内需のマイナス寄与が大きくなる一方、外需のマイナス寄与が小さくなった。「輸出急減ショック」から国内需要の急減へと、景気悪化の主役が変わりつつあることが示されている。実質GDPは、前年同期比では▲9.7%となった。

名目GDPは、前期比▲2.9%(同年率▲10.9%)。内外需別の寄与度は、内需が▲3.1%ポイント、外需が+0.2%ポイント。名目ベースでは実質ベースよりも、控除項目である輸入の前期比減少幅が大きかったため、GDPに対する輸入のプラス寄与が大きくなり、結果として外需の寄与度は4四半期ぶりにプラスに転じた。

GDPデフレーターは、前年同期比+1.1%。バブル崩壊で原油価格が急落したため、控除項目である輸入のデフレーターが前年同期比▲23.2%と、前期の同▲11.7%に続いて大幅なマイナスとなり、GDPデフレーターを計算上押し上げた。また、国内需要デフレーターは前年同期比▲0.9%で、8四半期ぶりのマイナス転落。民間最終消費支出デフレーターは前年同期比▲1.2%で、前期の同▲0.2%からマイナス幅を拡大した。デフレ圧力が、実際には強まっていることが分かる。

実質GDPの主要需要項目ごとの結果は、以下の通りである。

【民間最終消費支出】前期比▲1.1%(実質GDP前期比への寄与度:▲0.6%ポイント)

2四半期連続の減少。前期比マイナス幅は、消費税率引き上げ前の駆け込み需要の反動が出た1997年4-6月期(▲3.6%)以来の大きさである。

消費の原動力になる雇用者報酬の1-3月期の数字は、名目が前期比▲0.7%・前年同期比▲2.2%、実質では前期比0.0%、前年同期比▲0.9%という、弱い数字の並びである。名目所得の落ち込みが、物価下落による実質購買力の増加によって相殺されている構図だが、この先、夏のボーナスが官民ともに大幅減になる見通しであること、雇用情勢の悪化が続いていることを考えると、個人消費についてはさらなる下振れのリスクが、強く意識される。

【民間企業設備】前期比▲10.4%(実質GDP前期比への寄与度:▲1.6%ポイント)

4四半期連続の減少。前期比マイナス幅は過去最大である。

機械設備投資に1~2四半期先行する指標である機械受注(船舶・電力を除く民需)は、今年1-3月期分に至るまで、4四半期連続で前期比マイナスを記録している。設備投資の当面のベクトルは、明確に下向きである。