世界的な不況のあおりで、日本中の銀行が軒並み業績を悪化させている。こうした中、昨年来の金融危機にも、市場の混乱にも全く動じなかった銀行がある。セブン銀行だ。特段のリスクヘッジを講じたわけでも、大規模な資本増強を行ったわけでもない。それなのに、なぜ? 答えは簡単。株を持っていなかったからだ。

米国のサブプライムローン問題が世界中を震撼させ始めていた2008年前半、日本の銀行に関しては多くの関係者が「米欧に比べれば傷は浅い」という楽観的な見方を示していた。実際、サブプライム関連の直接的な損失は、全体として見れば限定的だった。

しかし、落とし穴は足元に隠されていた。株価の暴落だ。銀行自体の株価が問題ではない。災いをもたらしたのは、銀行が保有する取引先などの株だ。

08年4-12月期連結決算、純損益で初の赤字〔AFPBB News〕

直近の決算である2008年4~12月期を見てみよう。大手銀行6グループの連結純利益は総計1350億円にとどまり、前年同期比で90%も減少した。最大の原因は、保有株の価格下落に伴う減損処理額が1兆円近くに膨らんだことだ。三菱UFJフィナンシャル・グループは初の赤字に転落。他のグループも軒並み赤字や大幅減益となった。地方銀行の業績も一段と悪化。上場87地銀の有価証券減損処理額は公表分だけで5800億円に達し、連結純損益の赤字行は44行と半数を超えた。

年明け以降も、日経平均株価は7000円台の底ばいを続けている。保有株に多額の含み損が生じた銀行は3月期末の自己資本比率の目減りを恐れ、貸し渋りや貸し剥がしに動きかねない。政府・日銀は再び株の買い取りという、厄介な後始末に乗り出した。銀行が株を持ってさえいなければ、金融危機の影響がここまで広がることはなかったに違いない。

再び炙り出された最大の急所

銀行と事業会社は1980年代まで、明確なリスク意識を欠いたまま株の持ち合いを進めてきた。安定株主を確保したい企業側と、成長企業との関係強化を図りたい銀行側の思惑が一致し、その結果として形成されたのが独特のメーンバンク制だ。高度成長期からバブル経済の絶頂期に至るまで、株価は基本的に右肩上がりで推移。銀行にとって、保有株の含み益は経営の緩衝剤の役割を果たした。

ところが、1990年代に入るとバブルはあっけなく崩壊。銀行が資本勘定を上回るほど保有残高を膨らませた株は、その後の長期相場低迷で巨額の含み損を抱え込み、不良債権問題とともに金融システム全体を揺るがした。

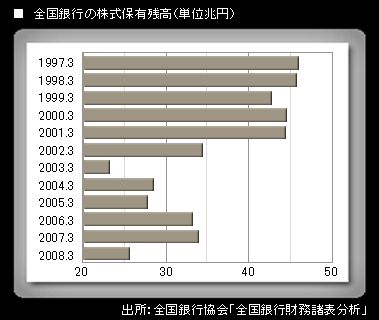

ITバブル崩壊で日経平均株価が1万円割れの危機に瀕し、2001年に銀行株式保有制限法が成立したのは、その反省からだ。それまでは独占禁止法や銀行法で個々の事業会社の議決権の5%が上限とされているだけで、銀行の株保有は事実上野放し状態だった。

新法はそれを銀行自身の中核的自己資本(Tier1)の範囲内に制限。2006年9月期からの規制導入を前に、市場への影響を抑えるため、政府が設立した銀行等保有株式取得機構と日銀による買い取りが2002年にスタートし、取得機構は2006年4月までに1.6兆円、日銀は2004年9月までに2兆円強の株を買い取った。