宮崎県延岡市で保険業や資産運用のアドバイスに携わる小田初光さんが、地方で暮らす生活者のリアルな視点で、お金に関するさまざまな疑問に答えます。今回は、30代の人がiDeCoのポートフォリオ(資産配分)をいつ、どのように変更すればよいかを考えていきます。

株価の上昇が終わり、低成長に移行する可能性

【質問】

iDeCoで積立を始めて7年になる30代の者です。株式が多めの配分で積み立てていたので順調に増えているのですが、今後景気が悪くなったら? と考えちゃうと怖いような……。60歳まではまだまだこれからですけど、このまま株が多めのポートフォリオでいいんですかね? こんな私がiDeCoを楽しむための秘訣や心構えなどあれば、アドバイスしてくれませんか?

今回は、iDeCo(個人型確定拠出年金)のポートフォリオ(資産配分)とメンテナンスについて話していきます。その前に、日本経済と日経平均株価の歩みについて振り返ってみましょう。

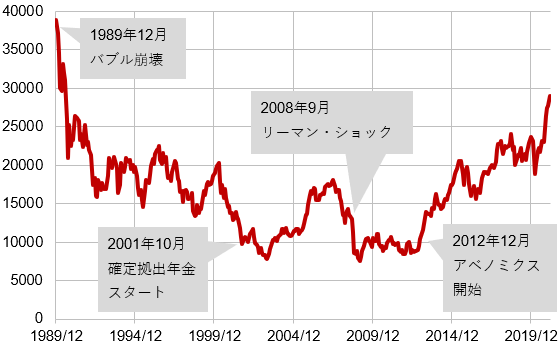

日本で確定拠出年金の制度が始まったのは2001年10月ですから、まだ20年足らずしか経っていません。20年前というと、おりしも高度経済成長期を得て、バブル経済から急転直下しての景気の悪化(1989年12月)から12年。バブル崩壊後の不景気はなかなか収まらず、2000年代に入ってからもデフレ経済に直面していました。

2001年10月当時の日経平均株価が約10,000円。その後、小泉総理が登場して一時は18,000円を超えたこともありましたが、イラク戦争、米国サブプライムローン問題、米国リーマン・ブラザーズ破たんなどのさまざまな影響で、確定拠出年金が始まってから7年後(2008年10月)には、日経平均株価はバブル後の最安値となる6,994円を付けました。

そして未曾有の天災、東日本大震災(2011年3月11日)。日経平均株価は長く低迷が続きましたが、それがようやく10,000円を超えてきたのは、2012年12月からの「アベノミクス」がきっかけでした。そして現在(2021年3月)、日経平均株価はついに30,000円を超えてきたという流れです。

※期間は1989年12月~2021年2月

※期間は1989年12月~2021年2月

もともと確定拠出年金は、従来の企業年金が抱えていたさまざまな問題点を解決するために、新しい年金制度として作られました。中でも個人型の確定拠出年金、今で言うiDeCoは、自分の意志で加入して年金増を目指す制度となっていますが、もし20年前の当初から日本株式を中心に投資商品を配分して積み立てていれば、日経平均株価の動きを見ると、理屈のうえでは運用成果は約3倍に上がったことになります。

逆に、もしiDeCoの始まりが10年早く、まだバブル経済の影響が残る中であったなら、運用成果も低下していたことでしょう。

バブル崩壊から31年。これからの日本は、新たなる時代に入るかもしれません。長い期間の下落(不景気)トレンドの相場からようやく脱出して、日経平均株価は史上最高値(38,957.44円)を目指す勢いにも見えますが、日本経済の行く末は決して楽観視できません。人口減少による働き手不足、高齢化社会の進行による税収減で経済がむしばまれ、年金どころではない大増税時代が幕を開けるかもしれません。

今は政府と日銀の「禁じ手」ともいえる金融政策でギリギリ綱渡りをしながら、株価をコントロールしているようにも思います。

この先はいつ、どこでお金が減ってしまう事態が起きるかわかりません。誰も経験したことがない時代に突入しているのです。確定拠出年金が始まってからの20年は、短期の株式投資は別として、長期で「ほったらかし」で日本株に積立投資したすべての人が増える結果になりました。だが、おそらくこれからは違います。日本は高度経済成長期のように株価が上がっていくことはなく、現状維持に近い低成長が続いていくでしょう。

くどいようですが、言わせていただきます。日本経済はこれから、どなたも経験したことがない未来が待ち受けていると思います。