人生には予期せぬことが起こるもの。いくら将来に向けた資産形成が大切だからといって、全ての資産を投資に回すのではなく、「万一」に備えて一定の現金を保有しておくことが肝心です。では、どの程度の現金を保有しておけばいいでしょうか? それを算出するためには「家計簿」をつけることが効果的です。「【投資家】ぽんちよ」(2021年2月25日現在登録者数16.8万人)を運営し、「投資家ぽんちよのブログ」も大人気の投資YouTuberぽんちよさんも、実は家計簿をつけているそうです。今回は家計簿の重要性について教えていただきます。

家計簿をつけて入金力をあげる!

家計簿をつけることの意義、一つ目は「節約」を効率化させるためです。特に資産形成では「給料―生活費=入金力(投資元本)」となるので、生活費を下げることができれば資産拡大も早くなります。そしてその「節約」に役立つのが家計簿です。家計簿を通して自分の無駄な支出や、コストパフォーマンスが悪い支出を見直すことができ、支出の最適化が可能になります。

しかし、多くの人が家計簿をつけることを「めんどくさい」と思って挫折してしまうかと思います。そこでおすすめなのがスマホで家計簿をつけてしまうことです。現在では家計簿アプリを通して、出先でも家計簿をつけることができ、「家に帰ってからノートを開いて」というような煩わしい工程はありません。ぜひ、スマホで手軽に家計簿をつける生活を行ってみてください。

節約だけじゃない!資産形成に家計簿が必要な理由

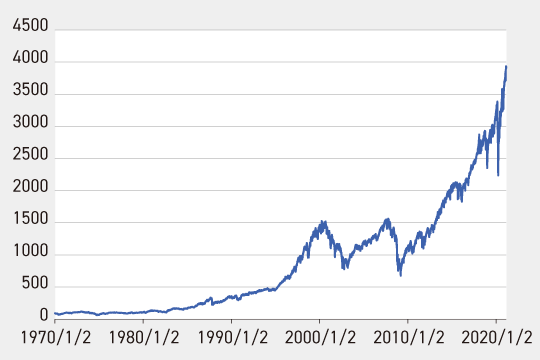

節約だけではなく「投資」においても、家計簿は非常に重要な役割を果たします。そもそも、歴史から見て年率3-7%で株式市場は上昇していきます。

一方で貯金での普通金利は0.001%程度。つまり、できるだけ「貯金ではなく投資」をした方が資産は拡大していきます。

しかし、すべての資産を投資に充てて良いわけではありません。例えば「会社が倒産した」「けがで仕事ができない」このようにごく稀ですが無収入になる可能性が人生にはあります。この時に生活が破綻しないためにある程度の貯金、つまりは「生活防衛資金」が必要です。

この生活防衛資金はもちろん貯金からではなく、株や投資信託などのリスク資産から捻出することも可能なのですが、同時期に暴落などが来ていれば「売り時ではないのに生活費のために売却」という行為が必要になってしまいます。

また、暴落のせいで資産が目減りしすぎていて「生活費が賄いきれない」ということにもなりかねません。このため、暴落時にも強い貯金というのが必要不可欠になります。

家計簿の作成は資産形成に欠かせない。家計簿アプリを使えば手軽に始められ、きっと長続きする!

家計簿の作成は資産形成に欠かせない。家計簿アプリを使えば手軽に始められ、きっと長続きする!

ではどれぐらい生活防衛資金は必要なのでしょうか?

そもそも生活防衛資金は無収入の期間の生活を維持できる貯金があれば大丈夫です。例えばリストラで職を失った場合でも、6カ月~1年ほどあれば次の仕事を見つけられるでしょう。このため「生活費×12か月分」の生活防衛資金があれば安心です。そして生活防衛資金以外のお金を投資に回すことが最も効率的な資産形成と言えるでしょう。

そしてこの生活防衛資金を把握するためには、「家計簿をつけて自分の生活費を確認する」という作業が必要になります。このため、家計簿は効率的な投資のためにも、投資家が取り組むべきものだと思います。ぜひ1カ月でも家計簿に取り組んでみてみましょう。