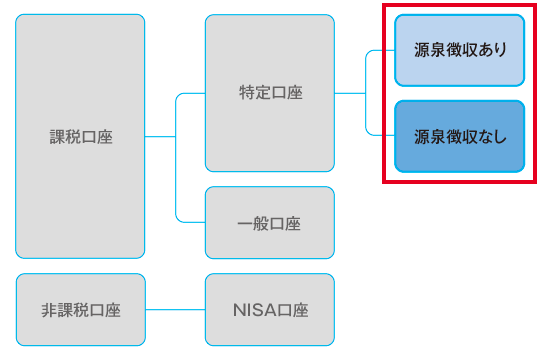

投資益20万円以下なら「源泉徴収なし」が得

特定口座の「源泉徴収あり」を選択すると、金融機関がその口座内の取引ごとに税額を計算し、都度源泉徴収を行います。最後に年間の譲渡益や譲渡損と配当や分配金で得た利益を差し引きした年間利益をもとに税額を再計算します。都度取引時点で税金を取りすぎていた場合はこの時点で投資家に還付されます。

金融機関は再計算した税額を直接納税するため、確定申告は不要になります。また、下記で説明しますが、他の金融機関の取引口座と損益を相殺したい場合や年間取引で損失が出た場合などは、投資家が自分で確定申告を行うこともできます。

一方、「源泉徴収なし」を選択した場合は、「特定口座年間取引報告書」が証券会社等から郵送またはWeb上にアップされ、それを添付して投資家自身が確定申告を行い納税します。「源泉徴収なし」は「源泉徴収あり」よりも確定申告をするという手間がかかりますが、以下のようなメリットがあります。

- 年末調整される給与以外の所得が20万円以下の場合申告不要

- 公的年金等の収入金額の合計が400万円以下で公的年金等に係る雑所得以外に収入金額20万円以下の場合申告不要

投資家の方が上記の要件に該当した場合、申告が不要(=所得税がかからない)ことになります。「源泉徴収あり」にした場合は、20万円以下の所得に対しても課税されますので、少しでも節税をしたい方は選択されてもいいかもしれません。ただし、住民税の申告は必要になります。

複数の金融機関の損益を相殺できる「損益通算」

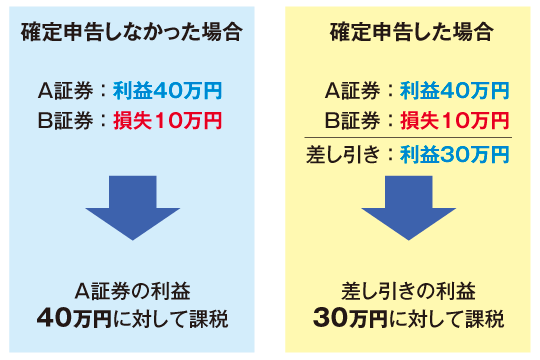

複数の証券会社を利用している場合、A証券の年間収益がプラス、B証券の年間収益はマイナスということも起こるでしょう。その場合は、確定申告を行うことでA証券のプラスとB証券のマイナスを相殺することができます。そのことを「損益通算」といいます。

仮にA証券で40万円の利益、B証券で10万円の損失があり2社とも特定口座(源泉徴収あり)を選択し確定申告を行わない場合は、A証券の40万円の利益に対して源泉徴収がされ課税関係は終了します。

しかし確定申告を行えば、A証券の利益40万円とB証券の損失10万円を損益通算し、A証券B証券を合算した利益30万円が課税対象になります。

ただし、損益通算できるのは課税口座に限られますのでNISA口座との損益通算はできません。

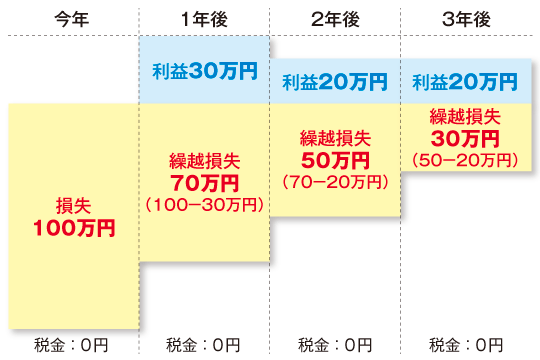

年間の損益がマイナスなら「繰越控除」を検討

年間の損益がマイナスの場合は、「繰越控除」の利用を検討してみましょう。繰越控除は、その年に控除しきれなかった損失を、最長3年間の利益と損益通算できる制度です。繰越控除も確定申告を行う必要があります。