全く異なる特徴を持つ積立投資と個人年金保険……併走することでオールレンジ投資に?

上の表で示したように、全く異なる特徴を持つ積立投資と個人年金保険ですから、その両方を併走すれば、より「オールレンジ」な投資になるのではないでしょうか?

この積立投資と個人年金保険の併走は、他ならぬ筆者自身が実践していました。

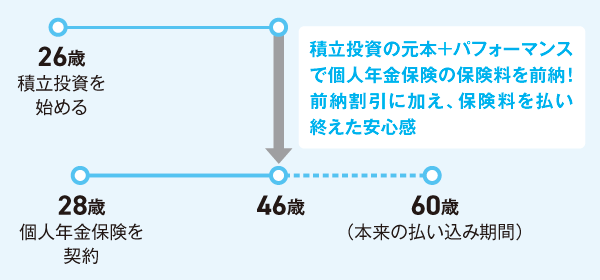

筆者は26歳の時に積立投資を始め、28歳の時に個人年金保険を契約しました。個人年金保険の保険料の払い込み期間は「60歳まで」で、受け取り開始も「60歳から」なのですが、予定より14年も早い46歳の時に、個人年金保険の保険料を払い終えました!

個人年金保険の保険料を払い込み終えることで、「老後資金」を1つ作り上げ、将来の安心をカタチにすることができたのです。

積立投資と個人年金保険のオールレンジ投資のメリット

個人年金保険の課題の2つ目を、思い出していただけますでしょうか?

そうです、「ゴールまでが長~い」という課題です。

筆者は積立投資と個人年金保険を併走することで、「ゴールを手前に寄せる」ことができました。

積立投資によって得たパフォーマンスと、積立投資に充てた元本を、個人年金保険の保険料の前納に充てたのです。保険料の前納をすると、割引率は本当にごくわずかですが、「前納割引」もあります。

(前納割引とは、将来の保険料をまとめて払うことで、1年当たりもしくは1か月当たりの保険料が割り引かれることです。割り引かれた金額は非課税です)

ちなみに、保険料の前納をしても、控除証明書は毎年もらうことができます。

また、メリットは個人年金保険だけではありません。

積立投資の方も「パフォーマンス=利益を確定する」という効果を得ることができました。自身で定めた60歳というゴールを間近にして、コロナショックやリーマン・ショックに遭ってしまう、といったようなアクシデントにあわずにすみました。文字通り、「(積み立て投資の)ゴールを自身で決めることができた」のです。