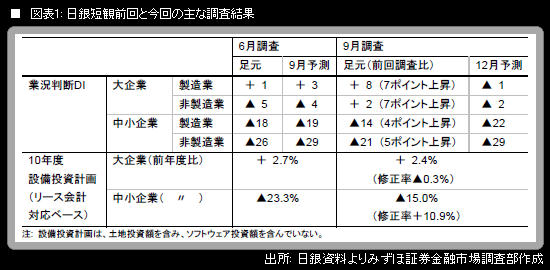

日銀短観9月調査の概要が、9月29日に発表された(回答期間:8月23日~9月28日。回収基準日である9月7日までに7~8割の企業が回答)。

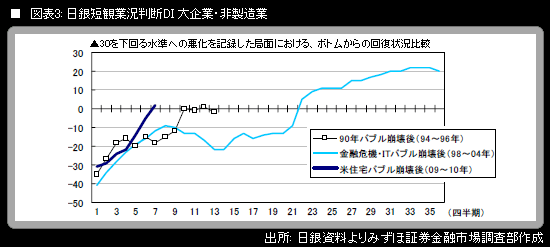

大企業・製造業の業況判断DI(「良い」-「悪い」)は+8(前回調査比7ポイント上昇)になった。弊社が予想していた通りの数字であり、過去の局面におけるマインド改善ペースと比べても遜色ない(図表2)。しかし、先行き(12月予測)は▲1。マイナス圏への逆戻りという厳しい数字になった。大幅な円高、米欧経済の先行き不透明感増大、政策効果剥落などが、企業マインドにおける先行き不安の強まりにつながっていると考えられる。

大企業・非製造業の業況判断DIは+2(前回調査比7ポイント上昇)になった。弊社予想を上回り、プラス圏に顔を出した。猛暑効果という一時的要因も、小売業などに寄与したと推測される。だが、先行き(12月予測)は▲2で、製造業ほどではないが、足元から下振れた。

中小企業の業況判断DIは、大企業に連動した動きになったが、構造調整圧力を強く受けているため、先行き(12月予測)の水準は製造業、非製造業ともに、6月実績を下回った。

2010年度の設備投資計画(今回から正式系列のリース会計対応ベース)は、大企業が前年度比+2.4%(修正率▲0.3%)、中小企業が同▲15.0%(同+10.9%)。大企業では過去のパターン通り、9月時点では小幅の修正にとどまった。中小企業についてもパターン通り、大幅に上方修正された。円高の悪影響は、設備投資段階までは、まだあまり及んでいない。

・・・

9枚の画像を見る

ギャラリーページへ

ギャラリーページへ

ギャラリーページへ