9月8日に財務省・日銀から発表された7月の国際収支から、2つの数字を取り上げてコメントしておきたい。

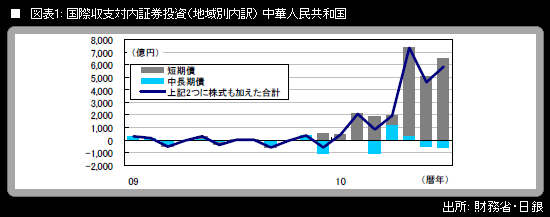

(1)対内証券投資(地域別内訳)中華人民共和国+5830億円

7月の中国による対日証券投資は+5830億円になった(買い越しは今年1月以降、7カ月連続)。内訳は、株式が▲0億円、中長期債が▲577億円、短期債が+6408億円である。

ギリシャを発火点とするユーロ圏の財政危機・信用問題が市場で大きなテーマになった5月に、中国の買い越しは+7352億円に膨らんだ(うち+6948億円は短期債)。外貨準備運用を多様化していくという中国当局の方針に沿った円建て債券への投資に加え、ユーロ相場の下落がきつくなり、しかも先行き不透明感が強いことから、緊急避難的に円への投資配分を上乗せしたのだろうというのが、筆者を含む市場サイドの一般的な見方である。その後、欧州情勢はある程度安定したものの、中国による短期債の大量買い越しが7月にかけて継続している。

これまで以上に注目されるのは、次回8月分の数字である。というのは、中国が5月に大量に買い越した短期債のほとんどは国庫短期証券(TDB)であろうし、TDB市場の中心は3カ月物である。5月に買い越した3カ月物が償還を迎える8月に、中国はどの程度つなぎ購入を行うのか。あるいは、つなぎ購入分を上回る購入を積極的に行ってくるのだろうか。

ちなみに、ロイターによると、9月3日の中国証券報は中国の外貨準備高の通貨別構成比率について、基本的に世界全体の平均比率(ドルが65%、ユーロが26%、英ポンドが5%、円が3%)に沿ったものになっていると伝えたという。