(1)新たなトレンドが見えてきた

1年の膠着から脱却

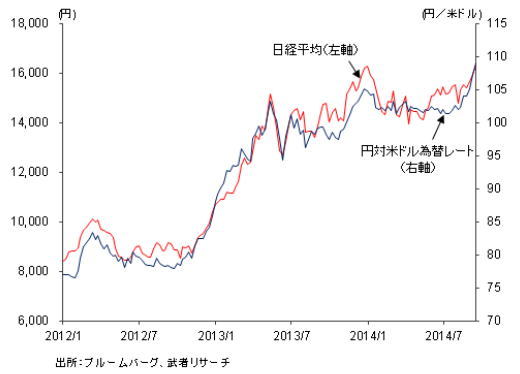

先週末(9月21日)ドル/円相場は109円/ドル、日本株式相場(日経平均株価)は1万6321円と、ともにリーマン・ショック後の高値を更新した。ドル/円は100~105円、日経平均株価は1万4000~1万6000円と1年間の膠着状態が続いたが、ともにレンジを上抜けたのであるから、新たなトレンドが始まったと見るべきであろう。

この円安・日本株高は、(1)米国景況好転、利上げ観測が見通されるようになったこと、(2)安倍政権と黒田日銀の政策遂行の意志が再確認されたこと(安倍首相のGPIF改革に対する固い決意、黒田日銀総裁による2%インフレ実現に対する自信と覚悟の表明)の2つが引き金になった。

否定される悲観論

日本株とドル/円が新たな上昇トレンドに入ったとすれば、2つの悲観論がとりあえずは否定されたことを意味する。

第1に、アベノミクス悲観論、つまり「2013年前半までの政策による力ずくの株式とドル/円押し上げはアベノミクス失敗による経済悪化で息切れした」、との悲観論が打ち破られた。黒田日銀総裁の「消費税増税の一時的マイナスにもかわらず景気回復の好循環は途切れておらず、万一懸念が生じた場合でも追加的金融政策で回復持続と2%インフレは達成可能」との主張を市場が支持したと言える。

第2に、米国経済の悲観論、つまり「米国の超金融緩和政策では持続的景気回復と雇用創造は達成できない」という長期停滞論は、さしあたっては否定された。

日本、米国ともに現在の経済と市場回復を支えているのは「量的金融緩和によって市場の期待を変化させる」という新型の中央銀行政策であり、市場はそれに対する信任を与えたと言える。特に米国では、「slack(労働と資本余剰)の完全なる活用に金融緩和政策を全面的に割り当てる、バブルの形成とその崩壊による金融システム不安対策は、金融政策ではなくマクロプルーデンス政策で対処する」として、金融緩和の射程を広げている。それが市場参加者のリスクテイクを一段と促進している、と言える。

図表1:円相場と日本株式推移

図表1:円相場と日本株式推移