10日の東京株式市場では、中国政府が前日発表した、GDPの16%に相当する総額4兆元の財政面からの景気刺激策を好感。日経平均株価は9000円の大台を回復した。「東証では機械、海運、鉄鋼など新興国関連で大幅高となる銘柄が相次いだ」と報じられた(11月11日付日経新聞)。

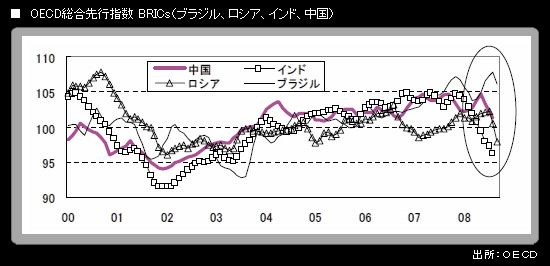

しかし、前週末7日にOECD(経済開発協力機構)が発表した9月の総合先行指数(CLI;長期平均=100)は、中国を含むBRICs景気見通しのさらなる悪化を示すものであった。世界景気を楽観することはできない。

落ち込みが最もきついのは、インド。同国のCLIは1カ月遅れで発表される。8月分は96.3となり、100を大きく割り込む水準。9カ月連続の低下となった。

ロシアも、鋭角的に悪化している。同国の9月CLIは97.9。2カ月連続の低下で、13カ月ぶりに長期平均である100を割り込んだ。グルジア紛争などを背景に資本流出が始まった後、原油バブル崩壊が、同国の景気を大きく下押し。

さらに世界的な金融危機で資本流出が加速した。当局はルーブル買いドル売り介入を続けてきたが、外貨準備が5975億ドルから2割弱も減少。10日に会見したロシア中銀のイグナチエフ総裁は、「政府はルーブルの急激な切り下げには反対だが、ルーブル相場の柔軟性が拡大する可能性は排除しない」と発言(11月10日付時事通信)。ついにルーブル切り下げを容認する姿勢に転じた模様である。

中国の9月分CLIもインドと同じく1カ月遅れでの発表。8月分は101.4で、3カ月連続の低下となった。まだ長期平均である100は上回っているものの、ベクトルは明らかに下向きである。

BRICsの中で最も景気の底堅さを示してきたブラジルのCLIにも、やや変調が見られる。9月分は106.2で、2カ月ぶりに低下した。ブラジル中銀は9月10日、政策金利を0.75%引き上げて13.75%としている。景気過熱・インフレ抑制を目的とする動きだったが、「デカップリング論」が完膚なきまでに否定される中で、ブラジル経済だけが金融危機・世界景気悪化の嵐から無縁であるとは考えにくい。

資本流出への対応で、ブラジル中銀は9月以降、レアル買いドル売り介入を実施しており、外貨準備は減少している。景気を強気にみて利上げを続けすぎて失敗し、あわてて大幅利下げ路線に転換したオーストラリアのようなことにブラジルもなるのではないかと、筆者は警戒的にみている。

中国が今回発表した景気刺激策の効果にも、疑問符が付く部分がある。4兆元の支出は2010年末までの2年強で行われるが、今年10-12月期に割り当てられるのは1000億元にすぎない。景気刺激に向けた即効性は乏しい。