目次

日銀短観9月調査の概要が、10月1日に発表された(回答期間:8月26日~9月30日)。

今回の短観について筆者は、景気回復に向けた「ハードル」の高さを再確認する内容になったと総括している。(1)企業のドル/円想定レートと足元の円高との間に5円程度の大きなギャップがあること(景気回復の牽引役である輸出関連企業の業績や業況判断DIの下方修正要因)、 (2)景況感の改善度合いにばらつきがあり、特に中小企業・非製造業が弱いこと、(3)米バブル崩壊から世界的な需要レベル下方シフトが発生した中で生産設備や雇用人員の過剰感が根強いままであること、以上3点に、特に注目している。

・・・

7枚の画像を見る

ギャラリーページへ

ギャラリーページへ

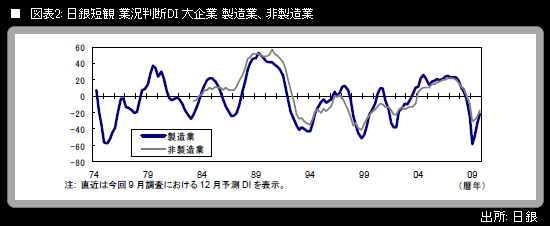

(1) 業況判断DI ~ 大企業・製造業以外は改善の動き鈍い

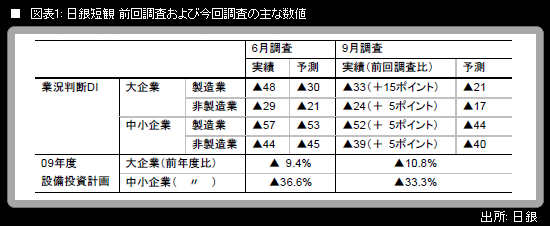

大企業の業況判断DI(「良い」-「悪い」)は、製造業が▲33(前回調査比+15ポイント)・12月予測▲21、非製造業が▲24(前回調査比+5ポイント)・12月予測▲17。製造業の改善幅は3月調査→6月調査が+10ポイントだったので、今回は改善が加速した形である。ただし、ドル/円相場の2009年度想定は94.50円にとどまっており(後述)、90円割れの円高水準になっている足元の市場実勢との乖離が大きくなっている。

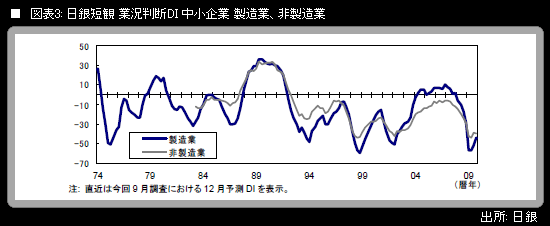

中小企業の業況判断DIは、製造業が▲52(前回調査比+5ポイント)・12月予測▲44、非製造業が▲39(前回調査比+5ポイント)・12月予測▲40。前回6月調査で悪化を続けていた中小企業・非製造業も改善に転じたが、予測は1ポイント下がっており、国内需要の「地盤沈下」が続く中で、回復力の弱さが際立っている。

総じて言えば、景況感は改善しているが、ばらつきの大きさは相変わらずで、足元の円高を十分織り込むと、大企業・製造業については、もう少しDIの水準が低いものにとどまっていた可能性が高い。