9月24日の米国市場で最大の材料になったのは、米8月の中古住宅販売が年率510万戸(前月比▲2.7%)にとどまり、増加継続を見込んでいた市場予想よりも下振れて、5カ月ぶりのマイナスを記録したことである。

政府による景気刺激策の効果が剥落することで景気回復の動きが息切れすることへの警戒感がにわかに強まり、株式市場ではニューヨークダウ工業株30種平均が続落。終値は9707.44ドル(前日比▲41.11ドル)となった。

債券市場では、上記指標に支援されて7年債入札が順調な結果となり、米10年債利回りは一時3.35%まで低下。米連邦公開市場委員会(FOMC)声明文で超低金利についての「時間軸」が維持されたことで、利上げはしばらくないという安心感も市場にかなり浸透しており、米2年債利回りは0.94%に低下した。

また、商品先物市場では、原油や金の下落が目立った。原油WTI先物の中心限月である11月限は、前日に発表された米国内在庫統計での原油在庫大幅増加で地合いがすでに悪くなっていたところ、中古住宅販売の減少が追加的な悪材料となり、1バレル=65.89ドル(前日比▲3.08ドル)で終了。7月29日以来の安値となった。金先物は1トロイオンス=1000ドルの大台を2週間ぶりに割り込んだ。

実は、今回の中古住宅販売は、全面的に悪い内容というわけではない。

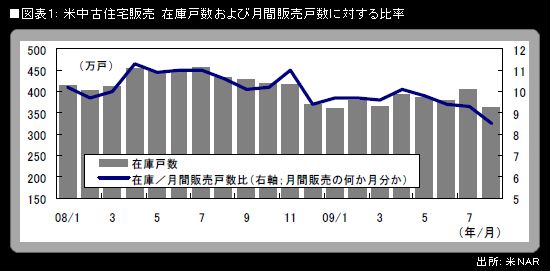

筆者が以前から注目している在庫と販売のバランスは、かなり改善している。在庫戸数は362.2万戸で、前月比▲10.8%。月間販売戸数に対する在庫戸数の比率は8.5カ月分で、前月の9.3カ月分から下がった。適正水準とされる6カ月分前後に、徐々に近づいている。

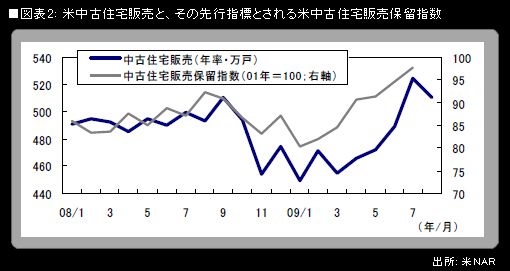

また、中古住宅販売は物件引き渡しで契約が完結した件数の統計であり、住宅市場の動向に関しては遅行指標である。先行指標とされており、契約ベースの統計である中古住宅販売保留指数は、直近7月分まで堅調に推移している。