前々回「『個人消費は7月頃に腰折れ』説」で、官民サラリーマンへの夏のボーナス支給が一巡した7月頃から個人消費の動きが急に悪くなったという声があることを取り上げた。すでに公表された関連統計がまだ少ないため、そうした見方の適否について最終判断を下すにはタイミングが早いものの、かなり悪い数字が徐々に積み重なってきていることは間違いない。

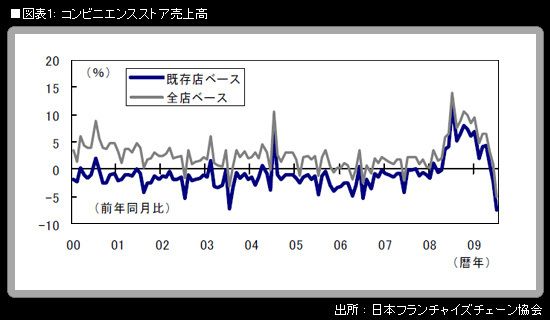

20日に日本フランチャイズチェーン協会が発表した7月のコンビニエンスストア売上高は、既存店ベースで前年同月比▲7.5%になった。2カ月連続の減少で、マイナス幅は統計が開始された1998年12月以降で最大である。全店ベースで見ると、7月の売上高は前年同月比▲5.0%で、2007年6月以来、25カ月ぶりのマイナスを記録した。

ただし、既存店ベースの前年同月比マイナス幅が過去最大となった背景には、特殊要因がある。比較対象である2008年7月には、同月1日からtaspoが全都道府県に導入されたことの影響でコンビニの店頭でのたばこの対面販売が急増したため、コンビニエンスストア売上高は既存店ベースで前年同月比+11.7%、全店ベースで同+14.0%という統計開始以来最大のプラス幅を記録していた。したがって、今年7月分の前年同月比の大きな落ち込みについては、この特殊要因で売上高が急増した反動がある。さらに、昨年7月は梅雨明けが早く、気温の上昇によってソフトドリンクやアイスクリームなど季節物の売れ行きが良かったという、今年7月とは逆の要因もあった。

7月のコンビニエンスストア売上高をもう少し詳しく見ると、来店客数は、既存店ベースでは前年同月比▲4.5%で、16カ月ぶりのマイナス。全店ベースでは同▲2.3%で、36カ月ぶりのマイナス。taspo効果が出始めるよりも前から増えていた客数が、ついに減少に転じたのは、見逃せない状況変化である。

また、平均客単価は、既存店ベースでは前年同月比▲3.1%、全店ベースでは同▲2.8%で、ともに8カ月連続のマイナスとなった。「食のデフレ」に象徴される、聖域のない消費者の支出切り詰め志向と、それに対応したPB商品や低価格商品投入による売り手側の経営戦略が、平均客単価の切り下がりにつながっている(「コンビニ巻き込み『食のデフレ』進行」参照)。

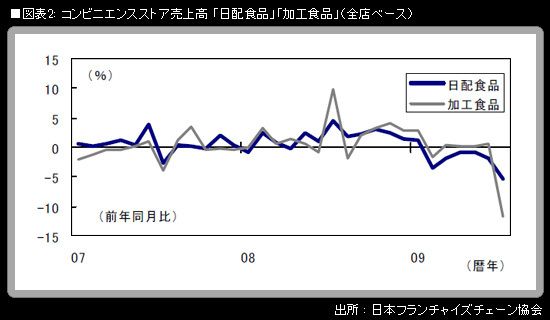

商品構成別の売上高(全店ベース)を見ると、最もシェアが大きい「日配食品」(寿司、弁当、おにぎり、パン、サラダ、惣菜、牛乳、乳製品、生菓子など)は前年同月比▲5.4%で、6カ月連続の減少。マイナス幅は統計開始以来で最大である。「加工食品」は前年同月比▲11.8%で、5カ月ぶりのマイナス。昨年7月に季節物の売上好調から前年同月比+9.9%という高い伸びになっていた反動で、マイナス幅は過去最大になった。このほか、「非食品」(たばこも含まれる)が前年同月比+1.8%、「サービス」が同+0.4%になった。

このように見てくると、7月のコンビニエンスストア売上高については、同月の百貨店売上高と同様、表面的には非常に大きな前年同月比マイナス幅になっているが、いくつかの特殊要因が介在しているため、消費腰折れの決定的なエビデンスとは言えない。それでも、平均客単価の下落が続いていることや、来店客数が減少に転じたことなど、雇用・賃金環境の悪さゆえに、消費者が強い防衛姿勢を取っていることはうかがえる。

日銀の水野審議委員は20日に岡山で行った挨拶(講演)の中で、「家計部門が、所得の減少を一時的なものではなくて、恒常的な減少と認識し始めた可能性があります。仮に所得の見通しが低下していると、実際に所得が低下した場合、貯蓄性向は低下せず、支出が抑制されることになります」と述べていた。筆者も同意見である。消費には引き続き、顕著な下振れリスクがある。