16日の米国市場は、株安・債券高・ドル安の展開になった。米国経済についての過剰な楽観論は、早くも限界に突き当たりつつある感が漂う。ニューヨークダウ工業株30種平均は、2日合計で300ドル弱の下落幅となり、日経平均株価と同様、調整局面入りの様相。米債券市場では、国債入札スケジュールの谷間である上に、連邦準備理事会(FRB)による長期国債買い入れが実施されていることから、買い戻しが入りやすい地合い。米10年債利回りは一時3.64%に低下した。この間、外為市場では、ドルは軟調。ドル以外の準備通貨模索に関するロシア政府高官発言や、独6月のZEW景気期待指数の急上昇を材料にしたユーロ買いが背景。

この日発表された米5月の住宅着工戸数は市場予想を上回る年率53.2万戸(前月比 +17.2%)で、うち一戸建ての着工戸数は3カ月連続の増加という、株式にとってはポジティブな内容。一方で、米5月の鉱工業生産は前月比▲1.1%で、7カ月連続の減少。うち製造業の生産は前月比▲1.0%で、米大手メーカーが減産に動いている自動車を除く製造業でも前月比▲0.6%という弱い数字。設備稼働率は68.3%で、統計開始以来の最低水準を更新した。また、米5月の生産者物価指数は、コアが前月比▲0.1%となり、2006年10月以来のマイナスを記録した。

以上3指標を総括すると、住宅市場については底ばいもみ合い、前向きに解釈すれば安定化の兆候が引き続き見られている。しかし、在庫調整が継続する中で、あるいは最終需要の回復に力強さが期待できない中で、鉱工業生産は減少を継続。インフレ圧力は生産者段階でも弱まり始めた、という構図である。

大きなバブルが崩壊したことで、世界経済の需要レベルがかなりの程度不可逆的に大幅下方シフトしたため、需給ギャップが大幅拡大。物価面ではデフレ圧力を強める要因となる。また、設備投資や雇用について、企業が後ろ向きの姿勢を長引かせる要因にもなってくる。

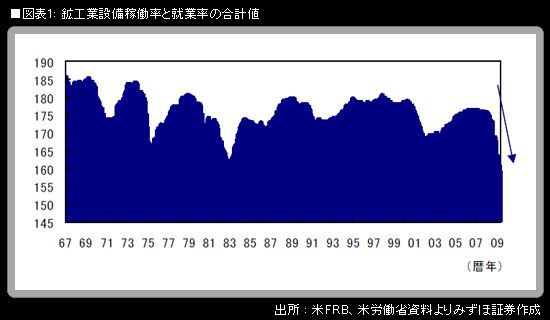

米国の需給ギャップの度合いを簡易に知る手がかりとして、鉱工業設備稼働率と失業率を基に、1つの数字をつくってみた。これら2つの指標はその定義上、上昇・低下のいずれが経済の好転・悪化を示すのかという点が、逆である。そこで、失業率については、100%から失業率を差し引いた数字(就業率;労働力人口のうち失業者を除いた部分、すなわち就業者の占める比率)を計算して、鉱工業設備稼働率と合計することにした。言うまでもなく、これはあくまでも「スラック」の度合いを簡易に見て取るための指標であり、就業率が文民を対象にしているカバー範囲の広い数字である一方、稼働率については統計の制約から鉱工業のみがカバー範囲になっている。

興味深いことに、直近2009年5月の数字は、数字を計算することができる1967年以降で最低の数字である。鉱工業設備稼働率は68.3%、就業率は90.6%(失業率は9.4%)で、合計値は158.9。82年12月、および前月(2009年4月)に記録した160.1を下回った。需給ギャップからくる米国経済へのデフレ圧力はどうやら、過去最大のものになりつつある。

16日に講演したウォーシュFRB理事は、次のように述べていた。「トラウマ」という言い回しが印象的である。

「パニックから抜け出そうとしている企業と消費者が被ったトラウマ(心的外傷)は、過小評価すべきでない(The trauma experienced by businesses and consumers coming out of the panic should not be underestimated.)」

「収縮が和らいでいることを示す、勇気づけられる兆候が最近出てきてはいるが、企業設備投資や消費支出は今後数四半期にわたり、失望させられる内容にとどまり続けるだろうと、私は予想している」

FRBの早期利上げ観測は、筆者から見れば、実にナンセンスな話である。米2年債利回りはまだ1.2%弱の水準をキープしているが、今後、おそらく夏場に予想される景気楽観論の断層形成的な後退と米国株の大幅反落に伴って、1%割れの水準に低下するだろう。米10年債利回りは3%台前半以下に戻るとみている。ユーロ圏の債券についても、金融システム不安の根強さ、景気回復力の弱さ、欧州中央銀行(ECB)の不安定な政策運営などからみて、買い戻される余地は大きい。

日本では、「10年債利回りで1.5%を超える水準はコアレンジを逸脱しており押し目買い・買い下がりの好機」という筆者の見方に沿った動きが観察されている。バブル崩壊後の1990年代以降の不良債権問題の厳しさを熟知している日本の(特に債券回りの)市場参加者は、米欧の市場関係者よりも冷静に、事態の推移を注視しているようである。

筆者は引き続き、景気楽観論の剥落を背景とした、年末にかけての長期金利大幅低下を予想している。最終的なターゲットは、筆者のみる現行コアレンジの下限、1%前後の水準である。