春の訪れとともに、ロシア金融市場はルーブル市場・株式市場ともに落ち着きを取り戻しつつある。ルーブルレートは1月下旬のロシア中央銀行による切り下げ打ち止め宣言以降、下落に歯止めがかかり、ここ数週間は1ドル33~34ルーブルの狭いレンジで推移、時には中銀が行き過ぎたルーブル高を牽制するためにドル買い介入を行うまでになった。

公定歩合の引き下げ発言も

通貨ルーブルと銀行制度の番人であるロシア中央銀行

通貨ルーブルと銀行制度の番人であるロシア中央銀行

ギャラリーページへ

株式市場(RTS)も1月下旬の最安値から既に60%以上のリバウンドを示している。

発表されるマクロ指標はまだネガティブな数値がほとんどであるが、ウラル原油価格が政府の想定価格(1バレル41ドル)を大きく上回る50ドル台で推移していることが、足元の状況を明るくしていることは言うまでもない。

こうした状況を反映し、イグナチエフ・ロシア中銀総裁は4月初のロシア銀行協会でのスピーチにおいて「銀行業界の最悪期は脱した」「景気は緩やかながらも回復に転じる」「現状13%の公定歩合も引き下げを検討すべきだ」と発言した。

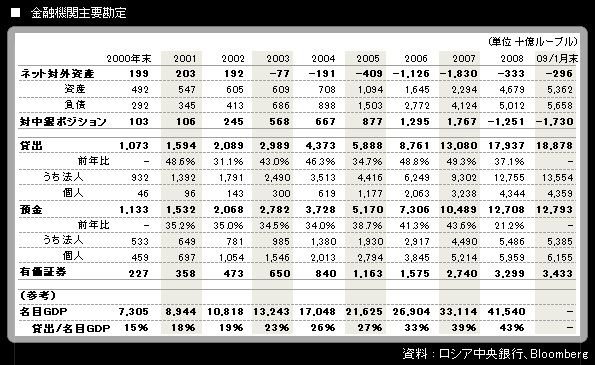

実際、ロシアの金融機関主要勘定(下図)を見ると、巷間言われているような対外借り入れに行き詰まる姿は見えてこない。マクロの数字の上では、中央銀行借り入れ等で調達したルーブルで対外資産の積み上げが図られており、ネット対外負債*1は改善する方向にある。

他方、国内資金についてもこれまで前年比40~50%と驚異的な増加を遂げてきた貸し出しが景気低迷で急減速する一方、心配された預金流出も実際は短期間にとどまった模様であることから、ルーブル市場も安定方向に向かっている。

*1=ロシアの銀行が持つ(対外資産-対外負債)で、資産超であればプラス、マイナスは負債(借り入れ)超となる