本記事はLongine(ロンジン)発行の7月5日付アナリストレポートを転載したものです。

執筆 持丸 強志

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

投資家に伝えたい3つのポイント

●為替リスク軽減を目的に推進してきた海外生産の拡大にもかかわらず、円安メリットが大きいのは、輸出金額が増加しているため。

●円安が進めば自動車メーカーの業績回復はより一層鮮明になる。さらに円安が進めば、一旦は105円/ドルを織り込んだ自動車株も、再び上値を追う展開が期待可能。

●近年は部品輸出の増加が顕著。この傾向が続くならば、自動車部品株への投資もより一層有望となろう。

再び円安が進み自動車株も強含みで推移

7月に入ってから再び100円/ドルを超える円安になってきましたが、それに伴い、一旦調整した自動車株も強含みで推移しています。2012年11月の衆議院解散以降、現政権が推進する円安進行を背景に、自動車株が大幅上昇してきたことは御存知の通りです。なぜ株価が上昇したかと言えば、株式市場では、円安進行によって自動車メーカーの業績が急回復する、或いは、過去にない拡大局面を迎えると期待されたからに他なりません。

海外生産が増えたのになぜ円安効果が大きいのか?

ところが、前回お話しした通り、長期間に渡る円高を受けて、自動車メーカー各社は海外生産を拡大してきました。為替リスクを小さくするためです。その結果、輸出台数は減少傾向となっており、仮に円安が続いたとしても、中長期的には輸出増加が見込み難いと考えられます。円安や円高などの為替変動が一番影響するのは輸出ですから、普通に考えれば、「為替の影響を軽減してきた訳だから、今回の円安メリットはさほど大きくないのではないか?」ということになります。しかしながら、今回も円安メリットは非常に大きくなると予想されるどころか、そのインパクトの大きさは、過去最高レベルになっても不思議ではありません。なぜでしょうか?

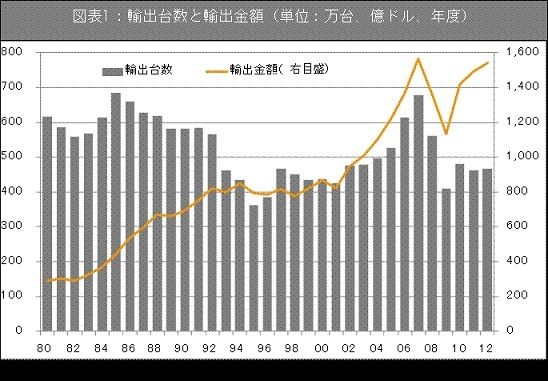

輸出台数は減っても輸出金額は増加の一途

この“輸出台数が減少するのに為替影響は大きくなる”という矛盾は、図表1で一目瞭然に理解できます。この図表1では、棒グラフが輸出台数を表し、折れ線グラフが輸出金額(ドル建て)を表していますが、1980年代後半以降、輸出台数が減少する一方で、基本的には、輸出金額が大幅増加になっていることが判ります。例外的に、リーマンショック直後に世界的な経済危機に直面した2008~2009年度は、輸出金額も大幅減少となりました。ただ、こうした特殊事情のあった時期を除くと、ほぼ一貫して増加してきたと言えましょう。ここで重要なことは、為替変動の影響するのは、輸出台数ではなく、輸出金額ということです。