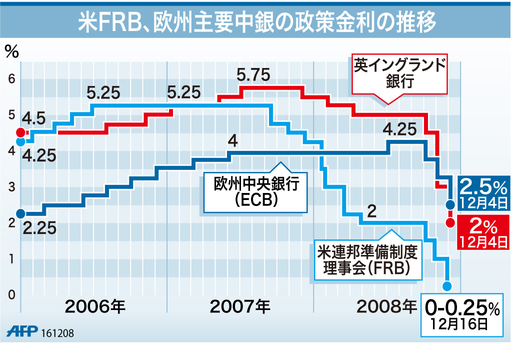

米連邦準備制度理事会(FRB)は12月16日の連邦公開市場委員会(FOMC)でフェデラルファンド(FF)金利の誘導目標を0~0.25%のレンジに引き下げ、事実上のゼロ金利導入を決断した。会合後の声明では、当面は例外的な低金利を継続すると同時に、政府機関債および住宅ローン担保証券(MBS)の大量購入を通じ、住宅ローン市場をサポートしていく決意を表明した。あらゆる政策手段を総動員するという強い意思表明であり、景気の下支えに一定の効果を発揮しそうだ。

米FRB、ゼロ金利突入〔AFPBB News〕

今回の米国発金融危機から世界同時不況に至る経緯の中で、取られた政策対応は2つに大別できる。1つは、FRBによる利下げと流動性供給を軸とする金融政策。2つ目が、金融システム防衛のため、財務省とFRBが共同で進めてきた金融安定化対策だ。

前者については、バーナンキ議長のリーダーシップの下で迅速に進められ、前述した通り「考えられる手段」はすべて表明済みの感がある。一方。後者に関しては、幾つか重要なポイントで政策対応が後手に回り、危機を深化させてしまい、今なお重要な課題を抱えている。また、政策の判断基準や方向性が二転三転する中で、市場と政策当局との間の信頼感が崩れてしまい、危機の拡大深化を速めてしまった。驚くべきスピードで実体経済に広がり、先進国経済はここ数四半期マイナス成長を余儀なくされる可能性が高い。

こうした教訓を踏まえ、バラク・オバマ次期米大統領は経済チームを早期に組閣した。この中には、ローレンス・サマーズ元財務長官やポール・ボルカー元FRB議長ら実力者を揃え、市場の信頼回復に全力を挙げる姿勢を示した。また、現ブッシュ政権も対症療法ながら、結果として従来の常識の枠を超えた対策にまで踏み込んでいる。リーマン・ショック以降の経緯をバーナンキFRB議長が発信したメッセージを軸に振り返り、今後の展望を考えてみたい。

「生死の線引き」理解不能の市場

既に多くのメディアが指摘する通り、「市場参加者の不安心理」が危機の深化をもたらした。リーマン・ショック以降、あらゆるリスクを忌避する市場参加者の姿勢がインターバンク市場を麻痺させ、株価が急落、為替相場は乱高下を繰り返す。「破綻するはずがない」と信じられていた米証券大手リーマン・ブラザーズがあえなく退場すると、市場は機能不全に陥り、「政策の不透明性」がそれを深刻にした。

10月7日、ニューヨーク株式市場ではダウ平均株価が前日の1万ドル割れから、さらに下げ足を速めていた。その時、バーナンキ議長はワシントンで講演し、FRBと財務省による一連の金融危機対策に理解を求めた。リーマンを破綻させた理由に関しては、「公的支援の手を差し伸べると、(ベアー・スターンズを前例とする)売却にしても、単体として生き残るとしても巨額の公的資金の注入が必要になり、納税者の資金を損失リスクにさらすことになる」と説明した。

救われたAIG〔AFPBB News〕

一方、保険最大手アメリカン・インターナショナル・グループ(AIG)を救済した背景を、議長は「破綻は、グローバル経済の安定と米国経済のパフォーマンスを著しく損ねると判断した」と指摘。財務省も同様の説明をしていたが、生死を分けた両社の「線引き」はプロである市場参加者でさえ納得できるものではなかった。

一方、同じ講演で議長は、10月3日に成立した緊急経済安定化法案(EESA)に盛り込まれたTARP(7000億ドルを上限とする問題資産買い取りプログラム)について、「TARPによる流動性を欠いた資産(=モーゲージ関連証券など)の買い取りは、こうした資産の流動性と価格の透明性を向上させる」と手放しで評価した。そのうえで、財務省がこうした資産を時間をかけて保有すれば、資産価値の回復を待つことが出来るメリットを強調した。

これに対して市場参加者は、法案成立そのものは評価したが、「資産買い取り価格の妥当性を確保する方法」の実現可能性には疑念を抱かざるを得ない。議長は、「TARPの実施に際しては多くのチャレンジ(=解決すべき課題)がある」と言及するにとどまり、市場の疑念を払拭できなかった。その結果、株式市場は下げ足を一段と速め、10日には一時8000ドルを割り込んだ。

問題資産の買い取りに時間がかかりそうな気配を察し、いらだちを見せ始めた市場に対し、財務省、FRB、連邦預金保険公社(FDIC)は14日、共同で金融システム安定化策を発表。TARP枠7000億ドルのうち当初予算2500億ドルを使い、金融機関に直接資本注入を実施する方針を表明した。「経営難の銀行から問題資産を分離 → 過小資本 → 資本注入」という市場が想定した解決ステップのうち、前半を飛ばした解決手段によって現実へのキャッチアップを試みた。

バーナンキ議長は10月20日の議会証言で「TARPは財務省に対し、金融機関への資本注入と、モーゲージ関連問題債権の買い取り・保証という2つの対策を実施する権限を与えた」と述べ、危機打開への期待感を表明した。その後、大手9行、続いて地銀15行が公的資金の受け入れを申請、順次実施に移され始めたため、金融市場は落ち着きを見せるかに思われた。