筆者は2008年10月23日に、「『20年バブル』崩壊」と題したリポートを作成。「20年バブル」とでも呼ぶべき一つの時代が終焉を迎えたことで、市場参加者が重視すべき6つのポイントを提示した。それからほぼ1年半が経過した現在、それぞれのポイントはどのような状況になっているのだろうか。ここでコメントを加えておきたい。

(1)グローバリゼーションおよび証券化を通じて世界中にリスクが拡散しており、「集中治療」が困難であるため、今回の金融危機・信用不安は早期解消とはならず、長期化・拡大・深化する可能性が高い。

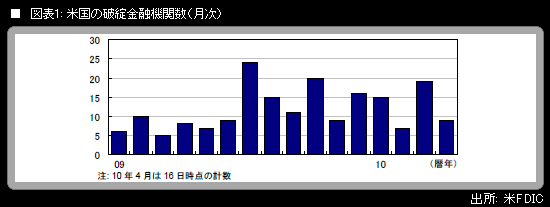

→ 金融面の爆発的とも形容された危機状況は、各国が協調しての「政策総動員」措置によって沈静し、金融市場は落ち着きを取り戻した。だが、金融危機が完全に「鎮火」したとまでは言えない。例えば、米国の地方銀行の破綻。米連邦預金保険公社(FDIC)は4月16日、8つの地方銀行が新たに破綻したことを明らかにした。年初からの米国の破綻金融機関数は50行に達している。通年で140行が破綻した昨年の場合、年初から4月17日までに25行が破綻していたので、今年の方が破綻のペースははるかに速い。FDICが2月23日に公表した2009年末時点の問題金融機関は702行で、9月末から27%の増加。1993年6月末以来の高水準に達している。

(2)実体経済および金融の両面でのグローバリゼーションを通じて、世界経済が密接にリンクしているため、いわゆる「デカップリング論」は成立せず、米国経済に連動して世界経済は悪化を続ける可能性が高い(米国経済だけが悪化するのではなく、米国にぶら下がってきた世界経済が「共倒れ」となる)。

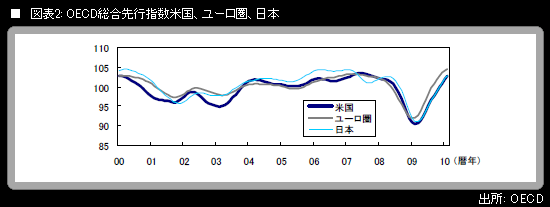

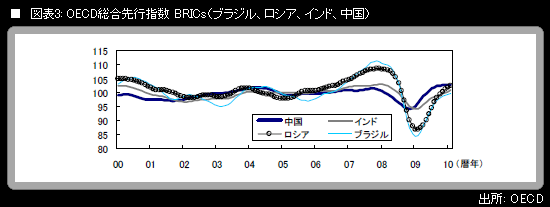

→ 経済協力開発機構(OECD)総合先行指数の動きを見れば明らかなように、巨大バブル崩壊の震源地である米国経済の動きと、ユーロ圏や日本さらにはBRICsの経済の動きは、落ち込みとその後のリバウンドの双方で、おおむね連動してきた。筆者が6つのポイントを指摘した2008年10月から時間が経過し、景気動向は現在ではグローバルに上向いている。だが、モノとマネーの流れの中心点である米国経済がバブル崩壊後の「構造不況」の様相を呈しており、グローバルに需要の水準が大きく下方シフトして、需給のギャップが拡大している。このため、BRICsなど新興国の経済が相対的に力強い回復を遂げていても、世界経済が設備投資や個人消費の持続的で力強い回復を伴う局面に移行するには至っていない。むしろ、雇用市場の弱さが日米欧経済の回復力を、今後もしばらく抑制する展開が続くとみられる。