本記事は7月2日付フィスコ企業調査レポート(インタースペース)を転載したものです。

執筆 客員アナリスト 佐藤 譲

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

主力のアフィリエイト広告が好調に推移し大幅増収増益

インタースペース<2122>はアフィリエイト広告大手で、金融・オンラインゲーム業界カテゴリー向けに強みを持つ。ゲームアプリ、メディア事業を強化しているほか、海外事業も中国に続きインドネシア、タイに現地法人を設立し、アフィリエイトサービスを立ち上げ中。

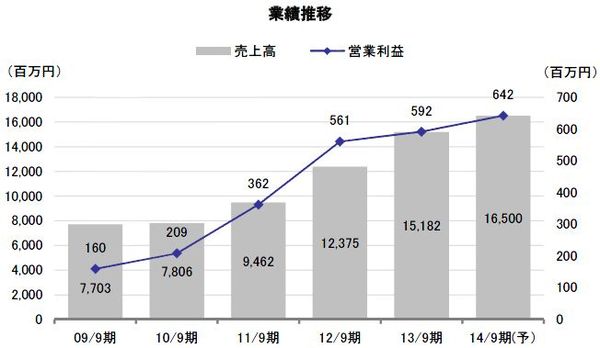

2014年9月期第2四半期累計(2013年10月-2014年3月)の連結業績は、売上高が前年同期比11.9%増の7,879百万円、営業利益が同92.6%増の449百万円と大幅増収増益となった。主力のアフィリエイト広告が好調に推移したことに加えて、今まで赤字が続いていたメディア運営事業が、ゲームアプリ等の好調によって黒字化したことが主因だ。

2014年9月期は、売上高が前期比8.7%増、営業利益が同8.5%増と期初会社計画を据え置いたが、営業利益の第2四半期までの進捗率は70%に達しており、上振れする可能性は大きいと弊社ではみている。

新規事業として新たなストアフロントアフィリエイトサービスを資本提携先であるモギーやサイファと共同で展開していく。モギーが開発したチケット・クーポン用アプリとサイファが持つ飲食店や美容サロンなど店舗広告主をつなげることで、O2Oマーケティングサービスを展開していく。

同社は2016年内の東証1部上場を目標に掲げている。現在は株主数が不足しているため、今後は株主還元にもより積極的に取り組んでいくものとみられる。2014年9月期の配当金に関しては2013年9月期並みの5円を予定しているが、業績が順調に進めば増配も期待される。

Check Point

●売上高、営業利益、経常利益はいずれも過去最高を更新

●メディア広告やソーシャル・アプリの売上高が大幅増

●今期も業績が順調に推移すれば増配も十分期待される