年の初めは、いままでやろうと思っていたけど何となく後回しになっていたことにチャレンジしてはいかがですか。例えば医療保険の見直し。両親に言われたり会社で勧められたりして、ひとまず加入し、そのまま何年も経ってしまった、なんて人もいるのではないでしょうか? 今回は医療保険を見直すときのポイントを考えてみましょう。

保険の見直しは上乗せ、削減、現状維持

保険の見直しをする場合、以下の3つの方法があります。

| ①上乗せ | ・追加で保険に加入をする ・加入中の保険の給付金額を増額する ・加入中の保険に特約を追加で付加する など |

|---|---|

| ②削減 | ・加入中の保険の給付金額を減額する ・加入中の保険の特約を解約する ・加入中の保険を解約する ・保障内容は同等で保険料は低い保険に入り直す など |

| ③現状維持 | 加入中の保険を維持する |

①上乗せ

保険料を安く抑えるために給付金日額を低く設定しすぎていたり、入院保障以外の保障がなかったりと、保障内容に不安がある場合の方法です。自分の心配ごとに保障内容が足りていないと感じている人は上乗せを検討してみましょう。

②削減

色々な心配事に対応できるよう給付金日額を高く設定しすぎていたり、特約を多く付加しすぎていたりと、保障内容が必要以上になってしまっている場合の方法です。自分の心配ごとに比べて保障内容が多すぎる場合や保険料が家計を圧迫していると感じている人は削減を検討してみましょう。

③現状維持

現在の保険が自分の心配ごとにあっている場合は、その保険に加入し続けることも検討してみましょう。その場合も、パートナーができた時などには受取人・指定代理請求人(自分が給付金請求をできない場合に代理で手続きを行う人)の変更を忘れないようご注意ください。

保険のムダを省けば、生活にゆとりが生まれる可能性も

保険のムダを省けば、生活にゆとりが生まれる可能性も

知っておきたい現在の入院治療傾向

保障の見直しをする際は、現在の入院治療傾向に保障内容が合っているかどうかも大切です。そこで、入院経験者に行った調査データを見てみましょう。

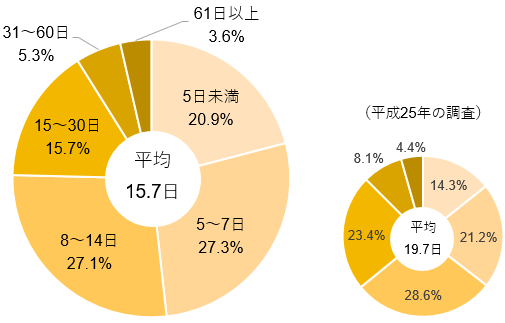

生命保険文化センターの調査によると、入院時の入院日数は平均で15.7日、10日未満の入院経験がほぼ半分を占めています。平成25年の調査では、入院日数の平均は19.7日、10日未満の入院は35.5%。ここ数年で入院の短期化が進んでいることがわかります【図表1】。

ですので、保険を見直す場合は短期入院の保障(日帰り入院保障や、5日未満の入院の場合はまとまった金額を受け取れる保障など)を準備するかどうか、検討すると良いかもしれません。

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額出所:生命保険文化センター「生活保障に関する調査(令和元年12月、平成25年12月発行)」

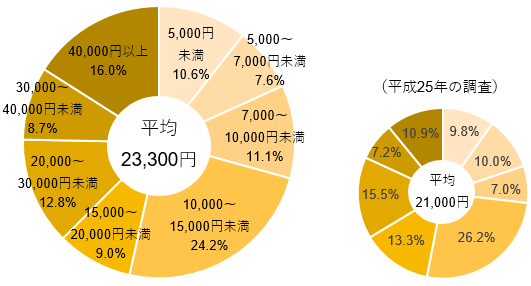

入院時の1日あたりの自己負担費用を見てみると、平均で23,300円。平成25年の調査での平均は21,000円でしたので、平均費用で見ると入院日数とは反対に増加傾向にあるようです【図表2】。

また、分布を見ると最も多いのはいずれの調査でも10,000~15,000円未満、平成25年と令和元年で比べて最も増えているのは40,000円以上自己負担が必要となったケースです。入院給付金日額をあまり低くすると保険だけで入院費用をまかなうことは難しくなりそうです。

ただ、手元の貯蓄をいざという時に使うことを考えるのでしたら、入院給付金日額を高く設定しなくても良い場合もあります。公的保障と収入と貯蓄、そして心配事とのバランスを考えて給付金額を設定できると安心ですね。