病気やケガでの入院などへの備えのほか、老後の生活費を補う個人年金を確保するために、保険の加入を検討している人は多いだろう。そこで「どこでも同じ」と考えて選んでしまうと、保険料が割高になったり、肝心のリスクがヘッジされなかったりすることもあるので注意が必要だ。一方で、最近では、従来はなかった新しいコンセプトの商品も登場している。そこで、これらのメリットや活用法を取材した。定年退職後を視野に入れている年代の人はもちろんのこと、20代、30代の独身世代の人もぜひ参考にしてほしい。

長生きをリスクにしない

トンチン性を高めた新しい個人年金保険が注目される

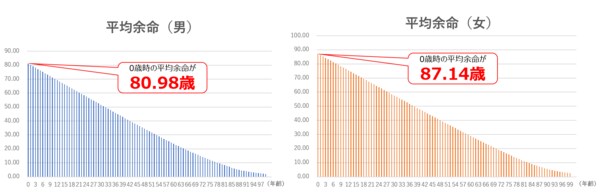

人生にはライフステージに応じてさまざまなリスクが発生する。中でも、注目されているのが「長生きリスク」だ。厚生労働省の「平成28年 簡易生命表」によると、男性の平均寿命は80.98歳、女性の平均寿命は87.14歳となっている。ただし、ここで誤解してはならないのは、平均寿命は、生まれたばかりの赤ちゃんが、あと何年生きられるかを示したものであることだ。現在長生きしている人の寿命はさらに長くなる。また、医療の発達などにより、今後はさらに平均寿命が上昇することが予想される。

第一生命保険 商品事業部 商品開発グループ 課長補佐の廣瀬優基さんは、「従来、終身の医療保険や終身の介護保険などは存在していましたが、健康で長生きしていることに一生涯にわたって備える保険はありませんでした。最近になって、そのニーズに応える保険が登場しています。『トンチン性』を高めた個人年金保険です」と話す。

第一生命保険 商品事業部 商品開発グループ

第一生命保険 商品事業部 商品開発グループ課長補佐 廣瀬優基 さん

「トンチン」とは、死亡保障を行わない代わりに、その分、生きている他の加入者の年金を大きくする仕組みのことだ。17世紀、イタリア人のロレンツォ・トンティ(Lorenzo Tonti)が考案した保険制度に由来すると言われている。

第一生命は2017年3月、5年ごと配当付生存保障重視型個人年金保険「とんちん年金『ながいき物語』」を発売した。

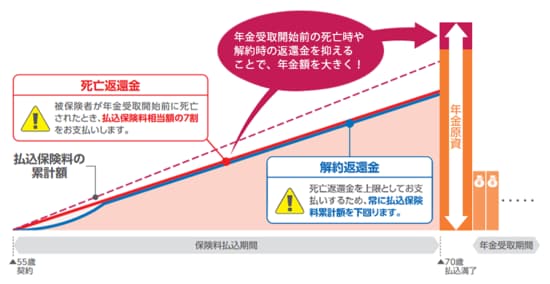

「長生きリスクに備えるなら、従来の個人年金保険でも所定の要件を満たせば終身年金を選ぶこともできますが、従来型の終身年金では保険料が高くなりがちでした。その点で、『ながいき物語』では、年金支払開始日前の死亡時や解約時の返還金を抑えることで、年金額を大きくしているのが大きな特長です」(廣瀬さん)。

「トンチン」の仕組みを利用することで、保険料を抑えながら必要な年金額を確保することができるわけだ。このようなメリットが注目され、「トンチン」型の年金保険が生命保険各社から相次いで発売されている。現在、国内では第一生命も含め計4社が販売中だ。競争も激しくなると思われるが、廣瀬さんは、「『トンチン』型年金の市場に複数の生命保険会社が参入することで、『トンチン』というコンセプトの認知向上が進むことを期待しています」と話す。

たとえば、終身年金はどうしても「○歳まで生きれば元が取れる」といった発想で捉えられがちだが、「トンチン」型年金はそのような性格のものではない。あくまでも、長生きした人を共助するという保険本来の考え方に近いものだ。

「当社のとんちん年金『ながいき物語』であれば、終身年金だけでなく、5年・10年・15年いずれかの確定年金を選択することもできます。また、保険料の払込期間を短くする『短期払い』プランも選択できます」と廣瀬さんは紹介する。

セカンドライフについて、資金的な心配なく過ごしたいという人にとって「トンチン」型年金は選択肢の一つになるに違いない。

健康状態が基準を満たせば保険料が安くなる保険

20代、30代の独身の人はもとより、40代、50代の働き盛りの人も、個人年金についてはまだ先の話で、実感がわかないという人もいるだろう。だが、そんな人でも、がん、急性心筋梗塞、脳卒中などのいわゆる三大疾病をはじめ、病気やケガなどでの医療費の負担には備えておきたいところだ。

ネオファースト生命保険 営業本部 営業推進部

ネオファースト生命保険 営業本部 営業推進部営業企画課 課長 大島希和子 さん

むろん、医療保険の加入を検討している人もいるだろう。「ただし、リスクはお客さま一人ひとりによって異なります。オーバースペックで割高な保険に加入する必要はありません」と話すのは、ネオファースト生命保険 営業本部 営業推進部 営業企画課 課長の大島希和子さんだ。

同社は第一生命グループの生命保険会社で、「『あったらいいな』をいちばんに。」のコーポレートスローガンのもと、ユニークな商品を提供している。

「昨今の医療の進歩により、入院日数は短期化傾向にあります。一方で、がんや生活習慣病にかかる人が増えています。医療保険に加入するなら、自分に合った設計ができるものがいいでしょう」と大島さんは話す。無駄を省くことで保険料も安く抑えることができる。終身医療保険の場合、長期間にわたり加入することになるため、その差は大きくなる。

たとえば、一人ひとりに合った設計の自由度の高さで定評があるのが、ネオファースト生命の無解約返戻金型終身医療保険「ネオdeいりょう」だ。

「『ネオdeいりょう』の主契約は病気やケガによる入院給付金の保障のみで、手術給付金、入院一時給付金、抗がん剤治療給付金などはオプション(特約)になっています」(大島さん)。そのため、自分にとって本当に必要な保障をリーズナブルな保険料で自由に組み合わせることができるのだ。

「ネオdeいりょう」は、銀行などの金融機関や来店型保険ショップなどを通じて販売されているが、金融機関の窓口や保険ショップのスタッフの中には、「ネオdeいりょう」を提案に生かしている人も多いという。

「たとえば、主契約に入院一時給付特約を付加するだけといった設計もできることから、すでに加入している保険で不足しているリスクをカバーするといった活用もできます」と大島さんは紹介する。まさに顧客の課題を解決する提案が実現できる点が評価されているのである。

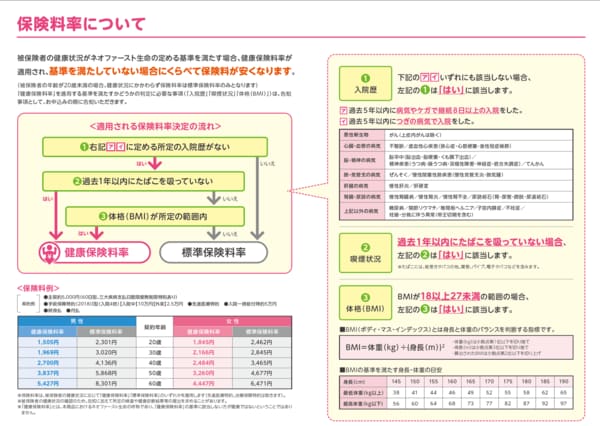

「さらに、『ネオdeいりょう』なら、お客さまの健康状態が所定の基準を満たせば、保険料が安くなります」と大島さんは紹介する。

もともと「ネオdeいりょう」は、過去1年以内にたばこを吸っていない場合、割り引きになる「非喫煙者割引」があったが、「この2月からこれを新たに見直しました」(大島さん)。

具体的には、過去5年以内に病気やケガで継続8日以上の入院をしたことがなく、かつ過去5年以内に特定の病気で入院したことのない人であれば、過去1年以内にたばこを吸っていないか、またはBMI(ボディ・マス・インデックス:身長と体重のバランスを判断する指標)が所定の範囲内であれば、保険料が安くなる。つまり、1年以内にたばこを吸っている人でも、入院歴がなく、体格(BMI)が所定の範囲内であれば保険料が安くなるわけだ。契約内容や年齢によって異なるが、50歳男性の場合、健康保険料率が適用されることでそうでない場合に比べて保険料が35%以上も安くなることもあるという。

グループのシナジーを発揮し、多様な顧客のニーズに応える

「ネオdeいりょう」なら、健康状態によってはより安い保険料で保障を確保できることになる。健康を意識する人であれば、これを利用しない手はない。

大島さんは、「保険料の算出は難しいところですが、当社は第一生命グループの一員として、第一生命の保有するビッグデータ等を用いて保険料を算出することで、健康状態に応じた独自の保険料率を実現することができました」と語る。

廣瀬氏は、「『とんちん年金『ながいき物語』』に加入いただける方は、契約年齢※50歳~80歳までの方です。当社には同年金のほか、契約年齢※0歳~80歳の積立年金『しあわせ物語』(5年ごと配当付個人年金保険)も用意しており、仕組みの異なる2つの個人年金保険からお選びいただけます。今後も、多様なお客さまのニーズにきめ細かく応える商品を開発していきます。また、万一のリスクに備えるだけでなく、お客さまの健康の維持・増進を支援する商品やサービスの提供にも力を入れていきたいです」と語る。

引き続き、グループのシナジーを生かした商品開発やサービスの創出にも大いに期待したいところだ。

■「ながいき物語」の詳細はこちらから>>

■「ネオdeいりょう」の詳細はこちらから>>

※契約年齢とは、被保険者の年齢を契約日現在の満年齢で計算し、1年未満の端数については、6か月以下のものは切り捨て、6か月を超えるものは切り上げて計算した年齢のことをいいます。

(登)C17P0345(2018.2.9)①

(登)B17N1291(2018.2.2)②

<PR>