専務取締役

専務取締役チーフ・インベストメント・オフィサー

髙山 秀樹 氏

グローバルに資産運用サービスを展開するステート・ストリート・グローバル・アドバイザーズ(SSGA)は2015年、世界の主要な機関投資家を対象に株式市場リスクについて調査を実施した。

多くの機関投資家が株式市場の下落とボラティリティ(変動性)の拡大を予想しながら、これを回避するための戦略(以下「下方プロテクション戦略」)を正しく選択するのは難しいと回答していることが明らかになった。調査結果を踏まえ、投資家が講じるべき対策は何か。同社の専務取締役チーフ・インベストメント・オフィサーの髙山秀樹氏に話を聞いた。

10~20%の株式市場の下落を予想しながら

株式に代わる投資対象が見当たらない

ステート・ストリート・グローバル・アドバイザーズが2015年に実施した「株式市場リスク調査」は、アメリカ、ヨーロッパ、アジア太平洋地域の主要な機関投資家のなかでも、投資判断を行う権限を持つ420名の上級幹部を対象に聞き取り調査を行いました。民間や公的な年金をはじめ、保険会社や寄付基金、財団、政府系ファンドなど、機関投資家の属性は広範にわたります。

調査の結果、明らかになったことの1つは、「今日の低金利環境下では、投資家にとって株式は不可欠な資産クラスであること」。実際、調査を行った時点から遡って半年の間に、先進国株式の保有比率を高めた投資家は6割以上、新興国市場株式の配分を高めた投資家はほぼ半数にのぼります。

2つ目に、投資家は株式を保有しなければならないと考える一方で、本来望んでいる以上に株式リスクにさらされているとも感じています。半数以上の投資家が、今後1年以内に10~20%の株式市場の下落を予想していながら、運用目標を達成するためには、株式に代わる手段が見当たらないとしています。

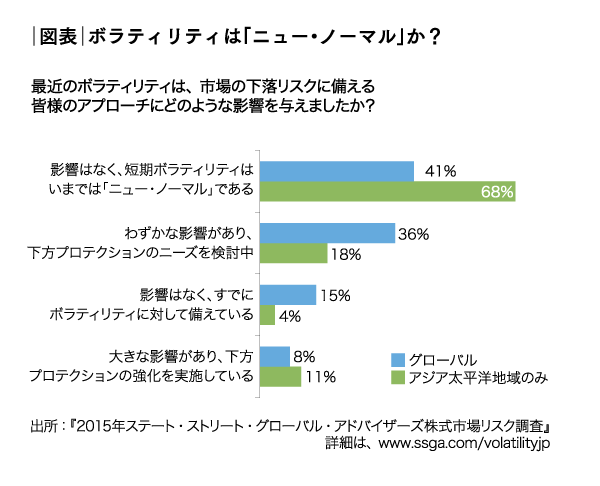

興味深いのは3つ目のポイントですが、9割の投資家が株式市場のボラティリティ(変動性)に対して、現行のやり方で十分対処可能だと考えていることです。実際に現在のやり方を大きく変える必要はないと答えた投資家は約4割もいました(図表参照)。これは、2つの解釈ができます。1つは、これまで株式市場の調整があったとしても、かなり短期間のうちに株価が回復してきたことから、次のボラティリティを“買い場”と考えていること。もう1つは、現在行っている「下方プロテクション戦略」以上に、新しい下方プロテクションの仕組みについては理解も十分ではなく、あるいはその効果について疑問を持っているということが考えられます。

調査結果によると、62%の投資家が、「自分たちの資産は十分に分散されていて、1つか2つの資産クラスでの市場の下落に耐えることができる」と考えています。思い出していただきたいのは、世界金融危機の時に何があったのか。つまり、標準的な分散投資のアプローチでは、下値に対する抵抗力がまったくありませんでした。その経験が、調査結果には十分反映されていないことが読み取れます。

加えて、6割の投資家が、下方プロテクション戦略に関して、「正しい選択を行うのは困難である」と感じています。背景には、市場が上昇基調にあるような時は、分散以外の下方プロテクション戦略を使うことは「コストが高い」という認識があることや、導入する「タイミングが間違っている」という感覚が障害となっていることがあげられます。

実際に下方プロテクション戦略を導入した経験のある投資家の一部は、それが満足できる結果ではなかったと評価しています。導入して失敗したということです。また、下方プロテクション戦略を導入することで、一般的に分散されたポートフォリオとは異なるリターンの出現が見られますから、特に上昇相場で他社との比較において、それを良しとするか否かを気にしている投資家もいました。

一般的なポートフォリオの分散に代わる

新たな下方プロテクション戦略を検討すべき

一般的なポートフォリオ分散のアプローチは、今後も有効な手段であり、下方プロテクションの中心的な役割を担うことは間違いありません。しかし、これからの下方プロテクション戦略を考えるに当たっては、分散の対象を掘り下げていく必要があります。国内外の株式・債券では、先進国に新興国市場を加えて分散したところで、自ずと限界が見えてきます。よりきめ細やかな分散が問われるでしょう。

たとえば、今なら、世界的に見て内需、サービス・セクターは堅調ですが、製造業はそうではありません。これが続くと考えるのであれば、国・地域の配分ではなくて、セクターの配分についても考えなければなりません。時価加重にとらわれない新たなインデックスに基づいてパッシブ運用を行う「スマート・ベータ」についても評価する必要があります。

投資対象とする資産クラスだけでなく、アプローチ自体の分散も考える余地があります。調査結果では、動的な資産配分やヘッジファンド、マルチアセットといった戦略にはなじみがあって、検討もなされているのですが、一方で「低ボラティリティ」や「ボラティリティ・ターゲティング」といった戦略については、まだまだ認知度が低いのが現状です。今後はそれぞれの戦略の良し悪しを吟味し、組み合わせの検討に時間を費やすことが重要だと思います。

どの戦略がいいのかを検討するに当たっては、2つの視点があります。1つは、特定の戦略を導入することによって生じるコストと下方抵抗の確度です。両者はトレードオフの関係にありますから、長期的な資金の性格を持っている企業年金がどこまでのコストを払って、マイナスリターンの絶対的な水準を回避する必要があるかを評価する必要があります。

2つ目は、何を予測の対象とするかです。ボラティリティ・ターゲティングのように、リターン予測ではなく、より確度が高いと思われるボラティリティを指標として、アセット・アロケーションをすることは、下値リスクへの対応の観点から、非常に有用であると思われます。

最後にもう1つ加えるとすれば、評価の基準です。長期的な目標リターンに対して、短期的なボラティリティをどうコントロールするかという、短期と長期のトレードオフも重要なポイントです。以上の観点から、改めて下方プロテクション戦略の導入を検討すべき局面を迎えていると強調しておきたいと思います。

世界的に低金利が進行し、株式市場のボラティリティが高まるなかで、自らのポートフォリオを見つめ直し、下方プロテクション戦略に対する理解を深め、進むべき方向を見いだすべき局面を迎えている、そんなことが言えるのではないだろうか。

世界のCIOは、いかにしてリターンを追求しながら、下方プロテクションとのバランスを取ろうとしているのか。詳しくは、資料をダウンロードしてチェックできる。

ステート・ストリート・グローバル・アドバイザーズ(SSGA) は世界中において多くの洗練された投資家や金融プロフェッショナルとともに、明確かつリサーチ主導の投資プロセスを用いて、インデックスとアクティブ運用の両面で投資目標の達成に向けて協同しています

• SSGAはステート・ストリート・コーポレーションの投資運用部門であり、ステート・ストリート自体

は機関投資家に対する金融サービス提供におけるグローバル・リーダーとして2世紀以上の歴史を持っ

ています。

• 信託された資産はグローバルで$2.24兆ドル※を超えています。

• 投資家には多くの政府機関、企業、様々な基金、第三者のアセットギャザラー、年金基金、SWFなど

が含まれます。

• ETFの世界では1993年から業界パイオニアでありグローバルAUMは$4,332億ドル※です。

※2015年12月末現在

本記事は情報提供のみを⽬的として作成したものであり⾦融商品取引法に基づく開⽰資料ではありません。

本記事にてご紹介する運用戦略や運用手法におきましては、国内外の有価証券等を主要投資対象とするため、株式価格の下落、金利上昇による債券価格の下落に加え、組入有価証券等の発行会社の財務状況の悪化や倒産等の影響により損失を被ることがあります。また、外貨建の有価証券等に投資する場合には、為替変動により損失を被ることがあります。本記事体は、弊社ならびに弊社グループ会社における運用に係る研究開発実例、運用スタイル、運用戦略、投資環境等をご紹介するものであり、特定の金融商品の勧誘を目的とするものではないため、運用に係る手数料・報酬等の金額および計算方法等を予め示すことができません。投資信託の場合は投資信託毎に設定された販売手数料、信託報酬やその他費用が、投資一任契約や投資顧問契約の場合は個別契約毎に運用報酬、信託報酬やその他費用がかかります。各金融商品に関する運用リスクや手数料等諸費用の詳細につきましては、契約締結前交付書面やお客様向け資料等をご覧下さい。

ステート・ストリート・グローバル・アドバイザーズ株式会社

東京都港区虎ノ門 1-23-1 虎ノ門ヒルズ森タワー25階

お問い合わせ機関投資家営業部:SSGA.comJapan@ssga.com

金融商品取引業者 関東財務局長(金商)第345号 加入協会:一般社団法人 日本投資顧問業協会、一般社団法人 投資信託協会、日本証券業協会

<PR>