需給調整機能を損なった最大の要因は「SPA化のブーム」だった。写真:アフロ

需給調整機能を損なった最大の要因は「SPA化のブーム」だった。写真:アフロ

需給一致・製販一致は流通業の永遠の課題だ。さまざまに理論立てた仮説が出ては消え、現場のカイゼンもさまざまに試みられるが、小売りサイドのプル論理もメーカーサイドのプッシュ論理も一方通行になりがちで結局は中間流通にしわ寄せがいき、流通の効率化は容易には実現しない。小売サイドからのSPA(製造小売業)もメーカーサイドからのD2C(Direct to Consumer/メーカー直販)も、損益面はともかく需給一致・製販一致には遠く、流通には多くの課題を抱えている。

■小島健輔が解説「アパレル業界のDXはなぜ、分断と混迷を抜け出せない?」

■小島健輔が喝破、「Amazon GoとAmazon Styleの問題はここにあり

■物流業界の「逼迫危機問題」、依存している小売業界側から見てみたら

■イトーヨーカ堂はなぜ直営アパレル事業から撤退せねばならなかったのか

■市場の縮小が続く日本のアパレル業界、その理由は「非効率な衣料品流通」だ(本稿)

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

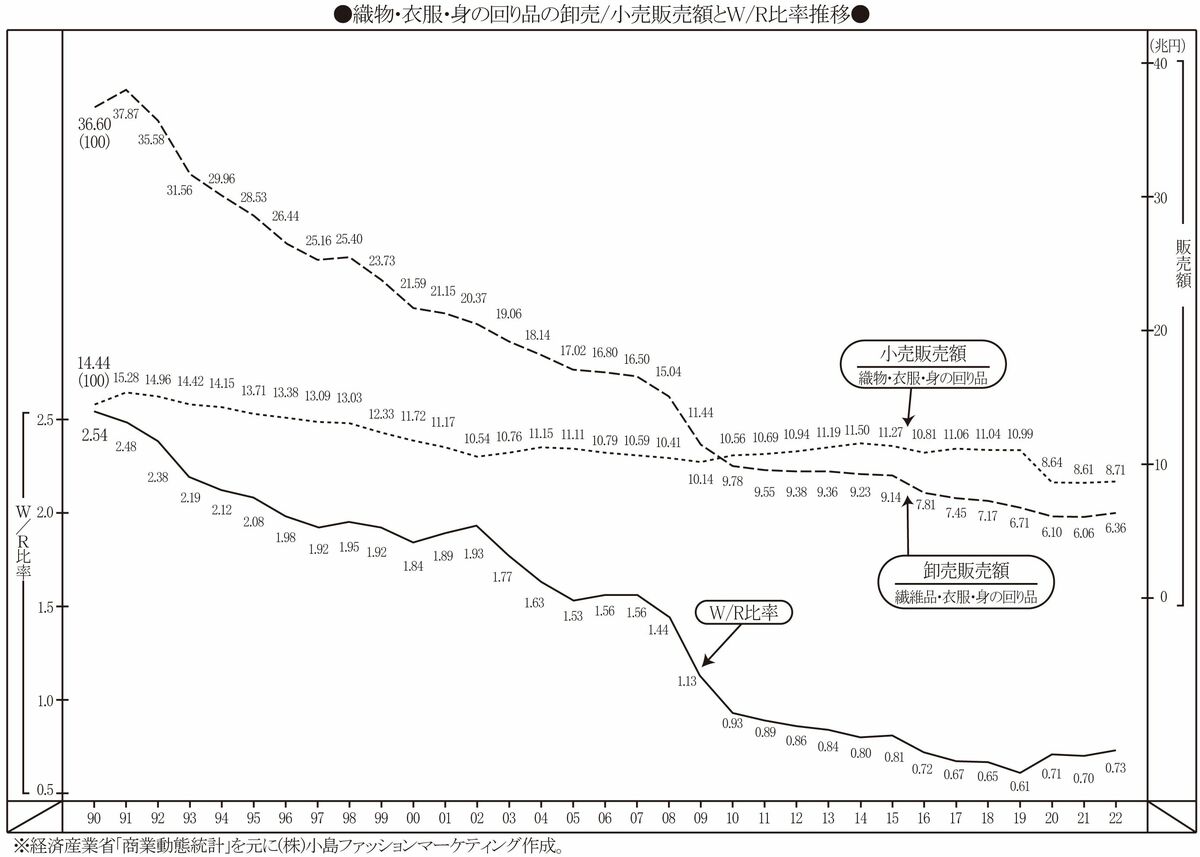

衣料品流通が効率化して見えるのは数字のマジック

流通の効率化を図る指標としてW/R比率がある(卸販売額を小売販売額で除した倍率。倍率が高いほど中間流通が複雑で流通が非効率だとされる)。

このW/R比率は衣料品(商業動態統計の「織物・衣服・身の回り品」、以下同)では1990年の2.54が2000年には1.84に下がり、2010年には0.93と1.00を割り込み、コロナ前の2019年には0.61まで下がったが、2022年は0.73とやや戻している。

これに対して、スーパーマーケットやコンビニが定着して効率化された食料品は1990年の2.75から2000年は2.08に下がったが、2022年も2.08と衣料品のように極端には下がっていないし、1.00を割り込んでもいない。

このようにW/R比率だけ見ると衣料品は最も流通が効率化した分野のように見えるわけだが、現実は異なる。

衣料品は1990年代以降、生産の海外シフトと単価ダウンが急進し、流通額も小売販売額も激減した。2012年以降は円安になって緩やかなインフレに反転しているものの、2022年の卸売販売額は1990年の17%と激減し、小売販売額は同6掛けに萎縮している。食料品の卸売販売額は直近のインフレもあって2022年は1990年の88%に戻し、小売販売額は同116%と伸びているから、衣料品の販売額の萎縮、とりわけ卸販売額の激減は特異な現象だった。

衣料品のW/R比率が大きく下がったのは、小売販売額以上に卸販売額が激減したことで生じた数字のマジックだったのだ。

需給調整機能を損なった最大の要因は「SPAブーム」だった

こうした状況をもたらしたのが「ユニクロ」がけん引した開発輸入型の製造小売業(SPA)化だ。とりわけフリースがブレイクした1998年以降は大手から中小まで「われ先に」とブームになって、ODM(注1)活用のバイイングSPAからデザインチームを抱えての開発型SPAまでさまざまなSPAが氾濫。これにより、従来の卸流通が急激に萎縮しただけでなく、単価ダウンが急進して衣料消費総体が萎縮したのが、先ほど紹介した数値の背景だ。

SPAブームは供給過剰ももたらした。1998年から2006年で衣料品の供給数量は65%も増えたが購入数量は18%しか伸びず値引き販売が常態化、単価が下がり小売販売額は大きく縮んでいった。

為替の影響も大きかった。1997年から2010年にかけて衣料品の輸入単価は54.6%、購入単価は64.2%に落ち込み、小売市場規模は67.7%に萎縮した。逆に2012年以降は円安に転じて2022年までに衣料品の輸入単価(貿易統計)が47.3%も上昇したのに、購入単価(家計調査)は14.1%しか上昇せず、卸売販売額は66.6%、小売販売額は81.6%に縮んでしまった。

コロナ禍以前の2019年の卸売販売額は2011年の70.3%に減少していたが、小売販売額は2.8%増えていたから、コロナ禍は小売販売額への打撃も非常に大きかった。

こうした背景もあり、SPAの氾濫と卸流通の衰退は需給ギャップを肥大させ、W/R比率とは裏腹に衣料品流通を非効率化させた。それはSPAがメジャー化することで中間流通(問屋機能)が省かれ、中間流通による需給調整機能が失われたからに他ならない。その結果、店舗や国内倉庫のみならず生産地の出荷倉庫にも慢性的に在庫が積み上がっていった。リードタイムの長い海外で大量生産した在庫を多段ダム式に売り減らしていくSPAは生産にさかのぼっての需給調整機能をほとんど持たないから、これは必然の結果だった。

リーマンショック当時は「供給量の過半が売れ残る」とさえ言われた衣料品だが、コロナ禍を経てサステナビリティへの機運が高まった今日でも、業界のアンケートなどから推察される残品率は小売り段階で13%台、卸・商社段階を加えると30%前後に達する。

「中間流通を省く」といっても、大半のSPA事業者は海外工場での生産管理や出荷倉庫の管理・運用、貿易と物流を商社やOEM(注2)/ODM事業者に依存しており、国内倉庫に納品された段階でB/S計上しているのが現実で、これらサプライヤーの手を労することなく海外工場直で調達・物流しているのはハニーズぐらいなものだろう。

(注1)ODM(Original Design Manufacturing):委託者の商標、受託者の企画・仕様による受託生産。

(注2)OEM(Original equipment Manufacturing):委託者の企画・仕様・商標による受託生産。

「SPAが多段ダム式に売り減らしていく」とはどのようなことか

ここで、「SPAが多段ダム式に売り減らしていく」とはどのようなことか、解説しておこう。

「ユニクロ」や「無印良品」など定番の継続商品が多い開発型のSPAの場合、低コストに大量生産するから全量完成まで長い期間を要し、生産地の倉庫に完成品を積み上げて消費地倉庫への出荷時期を待つ。倉庫費用は生産地の方がはるかに安いからで、販売時期が近づくと消費地倉庫へコンテナで移送していく。初期投入分は仕分けてスルーで店舗に出荷するが、補給分は消費地倉庫に棚入れする。

少し前の開示データになるが、「ユニクロ」は消費地倉庫60%、店舗40%(2018年8月期末)、「無印良品」(良品計画単体)は消費地倉庫67%、店舗33%(2020年2月期末/衣料・雑貨は63%、37%)。その後、コロナ禍もあってFC(注3)出荷のECが拡大したから、その分、倉庫在庫比率がさらに高まったと推察される(両社とも生産地倉庫の在庫はこれに含まれず、別途に存在している)。

つまり、生産地倉庫の在庫も含めると、店舗在庫はシーズン初期は3割に届かず、実需ピークでも4割止まりだろう。しかも、店舗在庫といっても売場に出ているのはフェイス在庫で、後方には補充用の在庫が積んである。定番比率や補給サイクルにもよるが、売場に出ているのは店舗在庫の7割程度、百貨店インショップの「定数定量陳列」(注4)やセレクトショップでは半分前後に留まる。

このように、開発型SPAでは「生産地倉庫」「消費地倉庫」「店舗ストック」「売場」と4段階のダムを経て販売消化していく。各段階の移送サイクルや物流手法、マテハン手順によって在庫効率も運用コストも大きく異なるが、売り減らしていくことには変わりない。過程が長く煩雑なだけに在庫回転は極めて低く、国内ユニクロで2.56回(2022年8月期)、良品計画で2.22回転(2022年8月期連結)にとどまっている。ユニクロは商社が抱える生産地在庫はB/S計上しておらず、実態は良品計画(100%子会社が商社機能を担うので連結決算は生産地倉庫在庫も含む)と大差ないと思われる。

(注3)FC(フルフィルメントセンター):ECなど通販のDC(ディストリビューションセンター)型出荷センター。DCは入荷商品を棚入れ保管してからピッキングして出荷する貯蔵方式の物流センター。入荷商品を棚入れすることなく自動ソーターで高速仕分けして出荷する通過方式の物流センターは「TC(トランスファーセンター)」という。

(注4)定数定量陳列:百貨店のブランドインショップなど陳列の品質感を優先するケースでは、「120cmにジャケットは15点まで、スカートは24点まで」のように陳列ラック一定スパン当たりの陳列数量を規制している。そのため、全ての品番、色、サイズを陳列できず、接客のたびに販売員が必要な商品の色やサイズを後方ストックに取りに行く不便な慣習が定着している(その間、顧客は待たされる)。

物流の非効率を回避するならVMIという選択がある

そうした非効率なロジスティクスを回避したいなら、サプライヤーの補給力と追加生産体制を活用するVMI(Vendor Managed Inventory)という選択がある。これは小売企業はマーケティングとマーチャンダイジング(MD)、店舗(ECサイト含む)運営と販売消化に専念し、サプライとロジスティクス、生産はサプライヤーに任せるという協業だ。

VMIというとワークマンが有名で、アルゴリズムによる売上予測と在庫情報のオンライン共有でベンダーが補給を担うというイメージだが、実態はかなり異なる。

ワークマンは運営委託型のフランチャイズ(FC)ビジネスで(実現粗利益の40%を加盟店に分配)、自動化が進んでいるとはいえ、発注は加盟店が行い、8割方はワークマンのDCから加盟店に送られる(ベンダー備蓄定番やカタログ客注品など2割弱はベンダーから直送)。店舗、ワークマンのDCに加えてベンダーも補給在庫を抱えているから、「VMIで駆動される多段ダム式流通」というのが実態だろう。

この場合、ベンダーが補給在庫を抱え、不足が予測されれば機動的に追加生産をかけることになるが、ワークマンの価格だと小ロットの追加生産はコストに合わないから、実際には一括大量生産した在庫から補給し、シーズン中に1、 2回、不足SKUの補充生産を行う程度だと推察する。シーズン末にSKU(Stock keeping Unit/最小管理単位、衣料品では色・サイズ)在庫が残っても、最低5年は継続するという定番MDだから翌年に持ち越して納品すれば済み、VMIといってもベンダー側の在庫リスクは限られる。

このワークマンのVMIは一種の製販同盟と見ることもできるが、それはユニクロとて同様で、生産地の仕掛かり在庫や完成品在庫は製販同盟を組んだ商社やベンダーが負担しており、コロナ禍の2020年春夏物の一部は翌シーズンまで生産地倉庫に抱えたはずだ。

また、VMIとはいっていないが、しまむらの業績に貢献しているジョイントPB(プライベートブランド)も製販同盟型のVMIと位置付けられる。しまむらはTCで仕分けて店舗に送るだけでどこにも補給在庫を抱えず、店舗在庫もアパレルはミニマムのフェイシング在庫(中核サイズは各2、他は各1)しか持たない。売れると毎日の店間移動で補充しているから、ベンダーが補給在庫を倉庫に抱えてしまむらのTCに補給するVMIだと推察される。

ワークマンの在庫回転は4.49回(2023年3月期)、しまむらは7.60回(2023年2月期)と多段ダム式のユニクロや良品計画より倍から3倍以上も回転が速く、在庫ロスもワークマンは推計3.26%、しまむら(「しまむら」事業)は6.1%と、15~20%にも達する開発型SPAより格段に低く、VMIの効果が発揮されている。SPAというと何もかも自社で抱え込むイメージが強いが、このようにサプライヤーと適切に役割を分担する製販同盟という選択もある。

「販売サイドとサプライサイドをつなぐバッファー在庫問題」をどう解決する?

製販同盟を組むサプライヤーにしてもD2Cで直販するブランドメーカーにしても、販売サイドだけを見てプル型で生産をコントロールしているわけではない。

自社工場にせよ、外部工場にせよ、工場は設備投資が大きく、稼働率を維持しないと採算が取れない。だから、自社商品の生産だけではラインが空くようなら外部商品の受注を入れて稼働率を保とうとする。そのため、数カ月先までラインが埋まっているような状況になり、タイムリーに自社商品の追加生産を入れ込むのは容易ではない。現実的には生産枠の隙間を見ながら余裕を持って追加生産を入れ込むしかなく、仕掛かりの段取りでラインが止まることも考慮すれば、そんなに多頻度に対応するのは難しい。結局は、ある程度のロットをまとめて生産し、備蓄して次の追加生産まで持たせることになる。

素材・資材を準備しておいてオンラインCAD・CAMで前工程を短縮すれば、製品化(縫製や編み立て)そのものは量にもよるが1週間そこそこで仕上げることも可能だが、その枠を入れ込むことが難しい。ましてや、予期せぬ支障が起きても欠品させないジャストインケースまで想定すれば、ある程度の備蓄在庫は積まざるを得ない。

販売サイドからすればジャストインタイムなQR(クイックレスポンス)生産で需給一致を図りたいところだが、生産サイドの都合とは一致しない。そのため、生産地なのか消費地なのかは問わず、需給調整を担うバッファー在庫は不可欠で、誰かがそれを担うしかない。

このように都合が食い違う販売サイドとサプライサイドをバッファー在庫でつなぐのは必定だが、そのロジスティクス(配置と物流手順)は検品や物流加工、納期管理はもちろん、タイパ・コスパを熟慮して周到に仕組まねばならない。2段、3段と移動させては時間もコストもかさんでしまうからだ。

理想は生産工場から顧客に直送出荷するD2Cで、毎日の完成ロットを即仕分けして出荷すればバッファー在庫もピッキングの手間も無くて済む。そして、国内生産なら宅配業者の定時集配を使い、海外生産では「SHEIN」のように各国の個人輸入税制も熟慮し、近接する複数の国際郵便局の混雑状況を見て持ち込む(国際宅急便より格段に料金が安い)。

店舗物流でも多段ダム間物流を避け、複数の生産地から複数の消費地の店舗に直送するのが理想だが、検品や物流加工、納期のコントロールが難しく、ハブTCを経由するロジスティクスが現実的だ。

インディテックスは欧州・北アフリカから中東・アジアまで全ての生産地からスペイン本社の巨大TCに完成品を集め、物流加工を施して自動仕分けし世界5815店(23年1月期末)に即日出荷している。

ハニーズはミャンマーの自社工場に周辺国の外注生産品も集め、品番ごとに店タイプ別SKU組み合わせバンドル(注5)に組んで店別に仕分け、パッキンにまとめている。それをコンテナで船積みし、国内陸上げ地で店別にパッキンを仕分けて各店舗に直送している(3分の1を占める補給在庫はSKU別パッキンで福島県いわき市の自社DCに送られる)。

しまむらは各生産地で品番ごとに店タイプ別SKU組み合わせバンドルに組んでパッキンにまとめてコンテナで船積み。国内10カ所のTC(ルート便が夜間に一巡できるエリア区分)でバンドルを店別に自動仕分けしてパッキンにまとめ、自社運営のルート便で各店舗に即日直送している(同時に店間移動品を回収)。

これらは一例だが、各社のマーケティングやマーチャンダイジングはもちろん、店舗運営のマテハン(マテリアルハンドリング)まで手順と人時量を熟慮して細心かつ大胆に組み立てられている。この3社と比べれば相当アバウトにロジスティクスを組んでいる(放任している)小売りチェーンも多く、不要なロスとコストが生じていると思われる。サプライとロジスティクスは表裏一体なものと肝に銘じるべきだろう。

(注5)SKU組み合わせバンドル:品番ごとにSKUの点数組み合わせを店舗特性に合わせて何タイプか設定し、バンドルにして各店舗に振り分ける配分手法。通常は初期投入で使われるが、量販的な業態では補充投入でも使われる。サイズでいえば、標準店はS1/M3/L2/LL1、高効率店はS3/M8/L5/LL2といった設定が行われる。