写真:ロイター/アフロ

写真:ロイター/アフロ

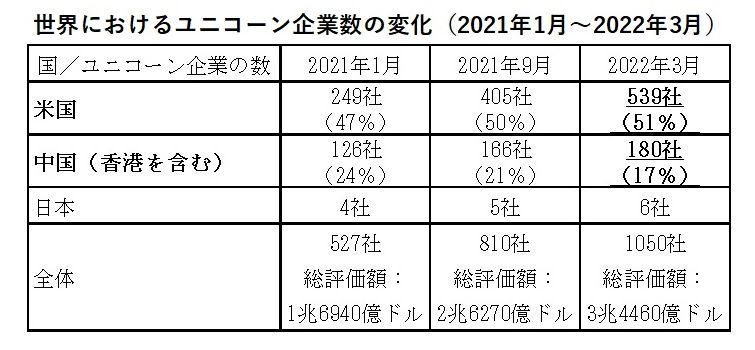

米調査会社CBInsightsのデータによると、昨年1月から今年3月まで、米ユニコーン企業の数は2倍以上の大幅増加となったが、中国企業は54社増に留まった(下の表)。米中が依然として全体の半分以上を握り、3位以下を大きく引き離しているとはいえ、米国の増加数が顕著で、それに比べると全体に占める中国の割合は低下している。

なぜ、中国は米国との差が開いているのだろうか? 中国のユニコーン企業に新たな変化があったのだろうか?

(資料)米調査会社CBInsightsのデータを基に筆者作成

(資料)米調査会社CBInsightsのデータを基に筆者作成拡大画像表示

安定志向が強まる一方、消費関連企業の順位上昇

2021年1月以降、順調に上場した中国のユニコーン企業は数社あったが、総じて、中国での起業の勢いが鈍化していると言わざるを得ない。その要因として、1)中国国内のベンチャー投資やテック企業への規制、2)起業家、3)起業分野、4)起業が比較的活発な地域などにおいてさまざまな変化が起きていることを挙げたい。中でもとりわけ、公務員試験の人気と高倍率から浮き彫りになった若者たちの安定志向の強まりに注目すべきだろう。起業家を志してベンチャー企業の輩出を支える若い人材の起業意欲が低下すれば、負の連鎖が始まるわけだ。

また、多くの中国ユニコーン企業にとっては、「上場」という一つの目標は達成したものの、持続的成長を図るという課題は依然として残っている。ウクライナ情勢をはじめとする地政学リスクや中国政府の規制を巡る不透明感などから、米国に上場している中国企業323社の株価は下落し続け、3月だけで約3261億ドルの時価総額が吹き飛んだ。

一方、中国ユニコーン企業リストをみると、AI・ハードウエア、コンシューマー・リテール・ECにおける企業数の増加が堅調で、これらの分野の成長ポテンシャルを示唆している。特に、昨年9月と今年3月の中国ユニコーン企業の評価額の順位を比較すると、中国の消費分野の成長領域、いわゆるホットな投資分野がみえてくる。消費関連の口コミサービスおよびコンテンツ型ECの代表格「小紅書(RED)」が評価額を30億ドルから200億ドルまで大きく伸ばし、ランキング2位の座を勝ち取った。新興ブランドで健康飲料水を手掛ける「元気森林」も17位から6位へ、評価額が60億ドルから150億ドルへと大幅に上昇している。