3月に米国に行った時も「ルルレモン」とアスレジャーの変わらぬ勢いとジーニングの凋落を目の当たりにしたが、わが国でも似たようなカジュアルの地殻変動が進んでいる。気が付けば取り残されていたと後悔せぬよう、その本質を見極めるべきだ。

■小島健輔が解説「アパレル業界のDXはなぜ、分断と混迷を抜け出せない?」

■小島健輔が喝破、「Amazon GoとAmazon Styleの問題はここにあり

■物流業界の「逼迫危機問題」、依存している小売業界側から見てみたら

■イトーヨーカ堂はなぜ直営アパレル事業から撤退せねばならなかったのか

■市場の縮小が続く日本のアパレル業界、その理由は「非効率な衣料品流通」だ

■「高まり続けるEC化率」を喜べないアパレル業界の不合理な因習

■ルルレモンとギャップの明暗を分けたアスレジャーの奔流と機能素材革命(本稿)

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

ルルレモンとギャップの明暗はアスレジャーとジーニングの明暗だ

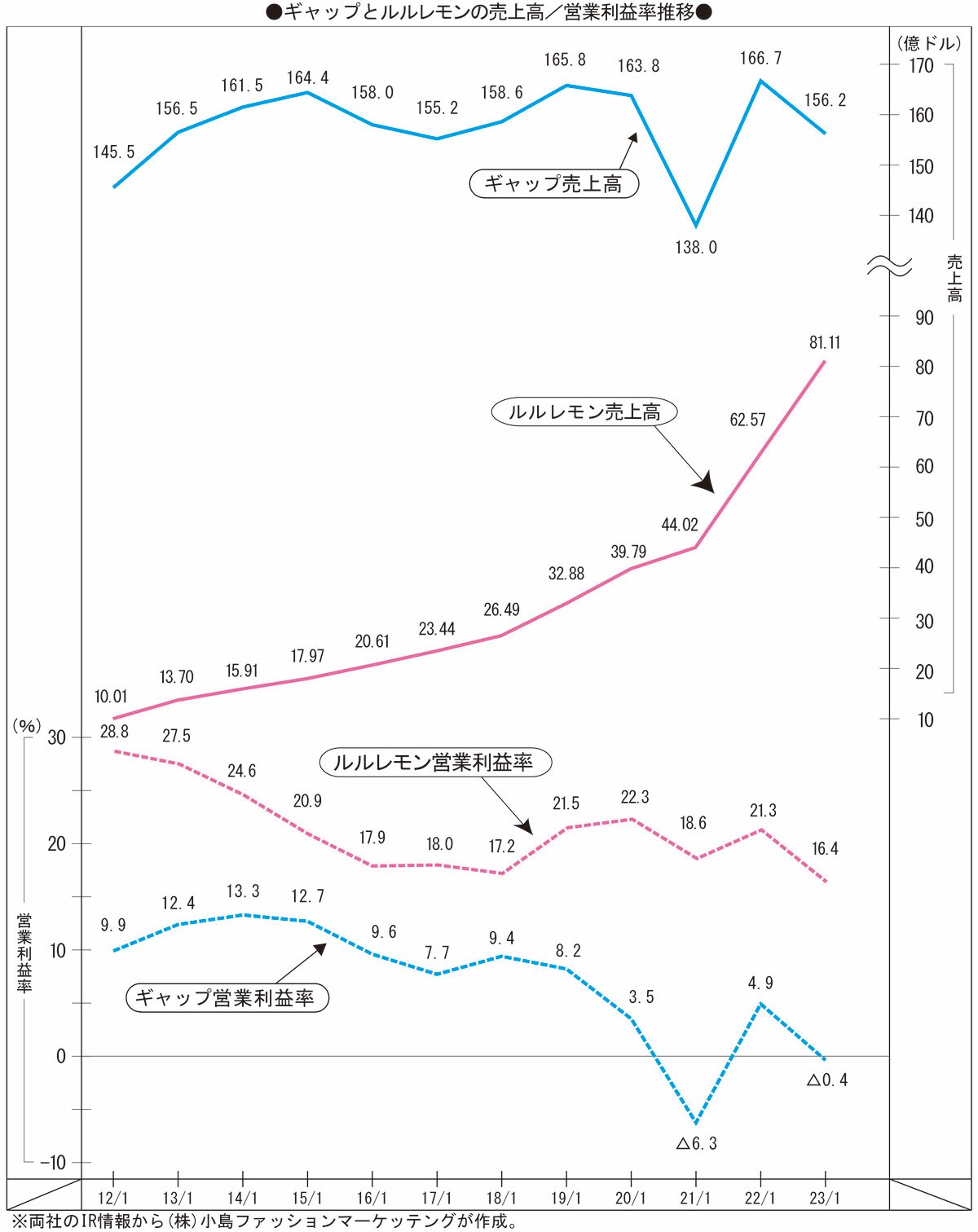

ルルレモンの2023年1月期売上は29.6%増の81億1100万ドルとコロナ前20年1月期から2倍強に増え、13年1月期からは5.92倍に急成長している。その一方でギャップの23年1月期売上は6.3%減の156億1600万ドルとコロナ前20年1月期の95.7%にとどまり、13年1月期からも99.8%と10年間ほとんど成長していない。米国のインフレ率を考慮すれば10年間で売上が8掛け弱になったも同然で、成長どころか衰退したというべきだろう。

営業利益率もルルレモンは23年1月期こそミラー社(姿見型デジタルデバイス開発)の買収費用で減益して16.4%に低下したものの、22年1月期は21.3%と極めて高水準だったし、コロナ直撃の21年1月期でさえ18.6%に踏みとどまった(ピークは12年1月期の28.7%)。売上の45.6%を占める(コロナ下21年1月期は51.9%を占めた)オンライン販売部門の営業利益率は31.6%(21年1月期は36.0%)に達する。

対してギャップの23年1月期は6900万ドル(−0.4%)の赤字に転落している。22年1月期こそコロナ下21年1月期の−6.3%の大赤字から4.9%の黒字に浮上しているが、20年1月期も3.5%と低水準だった。最盛期の1999年1月期は18.1%に達し、16年1月期までは10%前後から13%強を維持していたことを思えば、収益力は見る影もなく落ち込んでいる。13年1月期までは5回前後を維持していた在庫回転も近年は3回転台前半に低迷している。

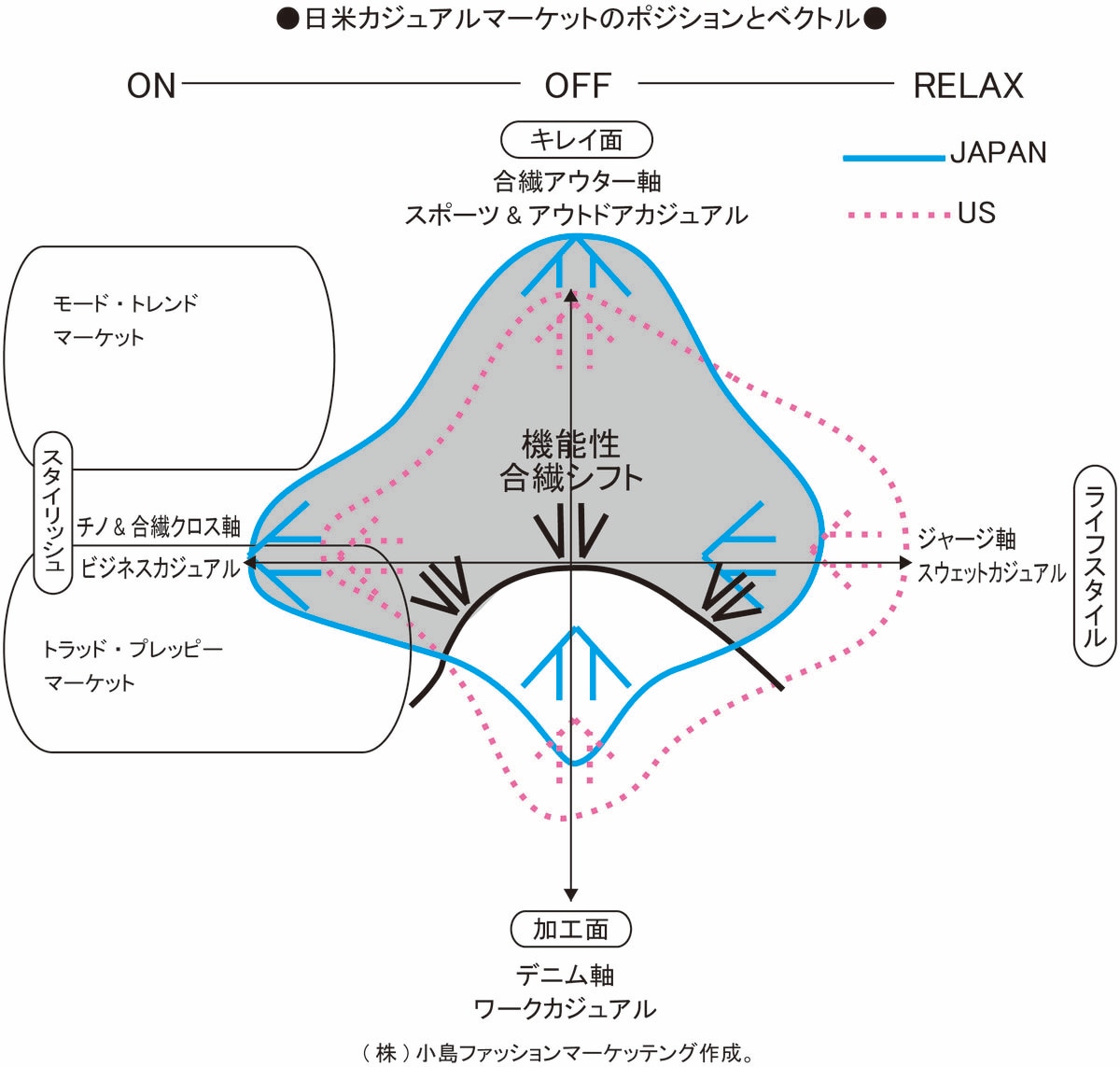

ルルレモンとギャップという両極のアパレルチェーンの明暗を対比したが、それは「アスレジャー」と「ジーニング」という対極のカジュアルファッションの明暗を象徴したものだ。

「アスレジャー」とは機能的なエクササイズウエアで日常をヘルシー&サステナブルに演出するライフスタイルを指す米国発の‘お洒落な’トレンドワードだが、合繊ジャージや合繊クロスのスポーツウエアを普段着や通勤着にしてしまうマイルドヤンキーなライフスタイルまで捉えれば、コロナ下のわが国でも広く蔓延したのではないか。

「ジーニング」はY2Kのセレブデニムブームをピークにフェイドアウトし、メトロポリスサバブ(大都市生活圏)では「アスレジャー」に主役の座を奪われた感があるが、米国ではメトロポリス感覚のライトなキレイ目ライフスタイルデニムとカントリー感覚のヘビーなワークデニムの対極のマーケットが併存している(わが国では後者の衰退が著しい)。

カジュアルマーケットを俯瞰して明日を占うには「アスレジャー」と「ジーニング」のみならず「スポーツ&アウトドア」、「ビジネスカジュアル」の4軸を理解する必要がある。