消費者はアパレル店舗の接客に失望し、セルフで効率的に買える「ユニクロ」などの量販店にも流れたのではないか。写真:Robert - stock.adobe.com

消費者はアパレル店舗の接客に失望し、セルフで効率的に買える「ユニクロ」などの量販店にも流れたのではないか。写真:Robert - stock.adobe.com

ほんの一昔前まで試着もできないネット通販(EC)でアパレルを買うなんて酔狂沙汰と思われていたのが、スマホの普及とともにあれよあれよと拡大。行動規制で店舗から足が遠のいたコロナ下では爆発的に成長し、その売上が全体の過半を超えるブランドや企業も続出した。コロナが5類に移行して行動規制もなくなり店舗販売も急速に回復しているが、ネット通販は今ではアパレル購入の2割を超えて定着している。このネット通販の拡大を許した背景には店舗販売の不便な「因習」もあったのではないか。

■小島健輔が解説「アパレル業界のDXはなぜ、分断と混迷を抜け出せない?」

■小島健輔が喝破、「Amazon GoとAmazon Styleの問題はここにあり

■物流業界の「逼迫危機問題」、依存している小売業界側から見てみたら

■イトーヨーカ堂はなぜ直営アパレル事業から撤退せねばならなかったのか

■市場の縮小が続く日本のアパレル業界、その理由は「非効率な衣料品流通」だ

■「高まり続けるEC化率」を喜べないアパレル業界の不合理な因習(本稿)

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

コロナ下でアパレルのネット通販が急拡大

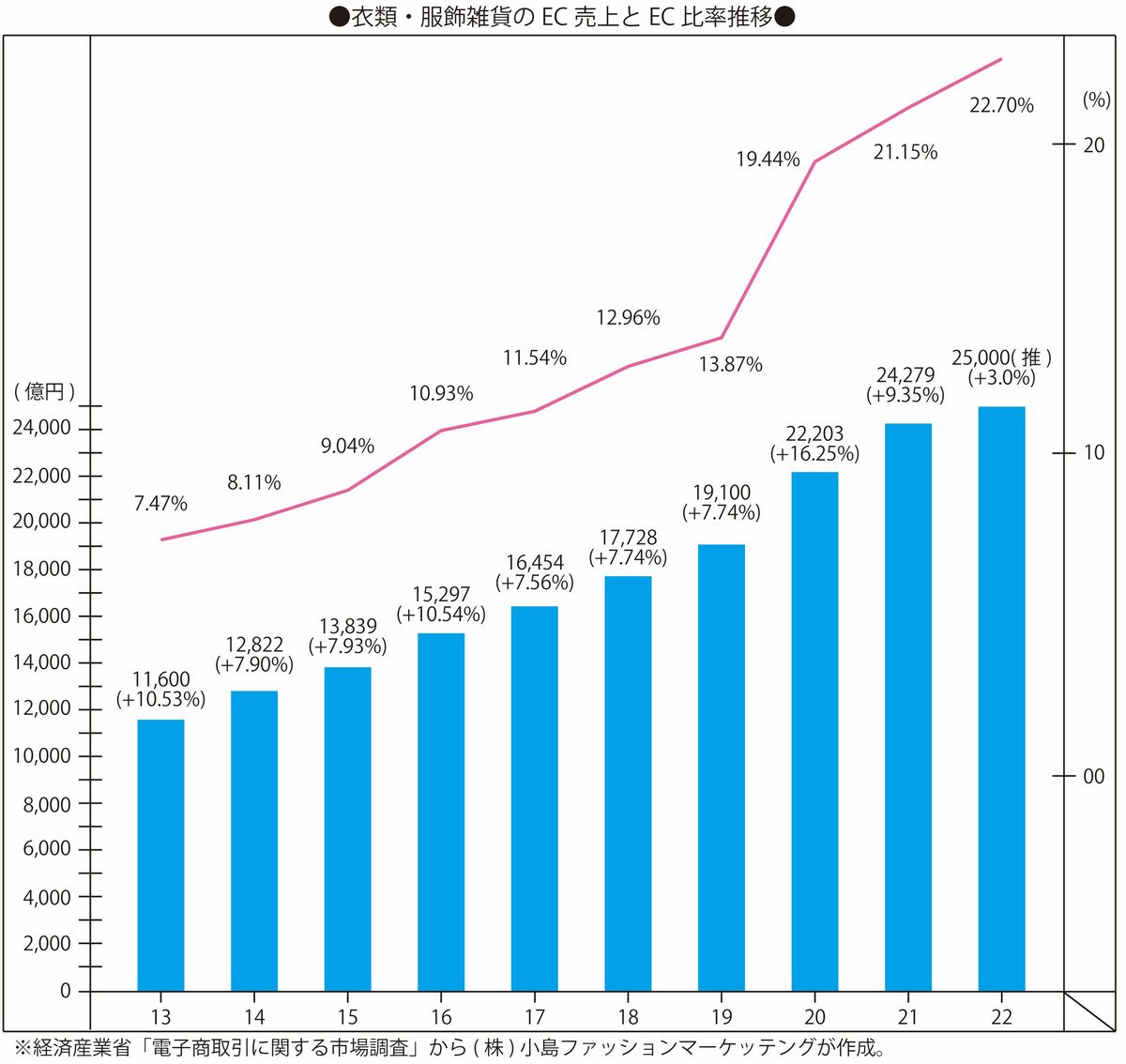

経済産業省「電子商取引に関する市場調査」によれば、2021年の「衣類・服飾雑貨」のB2C(消費者向け)EC販売額は2兆4279億円と前年から9.35%伸び、小売シェア(EC比率)は21.15%と2割を超えた。コロナ下の行動規制で店舗売上が激減した2020年の16.25%増からは減速したが、2019年まで3年続いた7%台の伸び率に比べればまだ勢いがあった。2020年のEC急拡大はコロナ禍の行動規制に加え、2020年7月から始まった買い物袋の有料化も影響したと思われる(通販品は過剰なほどの「無料」包装で届く)。

2022年の調査結果公表は8月末頃になるが、急拡大の反動と店舗回帰で3%前後の伸びにとどまったと思われる。それでも2019年比で8掛けになった衣服・身の回り品の小売総額と対比すればEC比率は22.70%ほどに達したはずだ。

世界の衣料品EC比率は40%に迫っているという統計もあるがBOPIS(注1)も含んだもので、ネット注文と宅配で完結する「衣類・服飾雑貨」ECはわが国ではせいぜい30%が限界ではないかと思う。それでもスマホ普及前(iPhone 3Gの日本初上陸は2008年7月11日)の2009年の「衣類・服飾雑貨」EC比率が3%にも届かなかった(「電子商取引に関する市場調査」では3379億円だった)ことを思えば隔世の感がある。

ECがここまで拡大したのは、いつでもどこでも注文できて都合の良いところで受け取れる利便に加え、店舗販売の不便な「因習」が禍したことも大きかったのではないか。ECが確立した便利なUI(注2)手法(検索利便やビジュアル表現、購買履歴や個人情報に基づくサイズやコーディネイトのレコメンドなど)が新たな購買慣習を広げたと見るべきだろう。逆に言えば、そんなUI手法が店舗で提供されるようになれば、宅配運送の逼迫と料金高騰もあってBOPISや取り置き試着を軸に店舗回帰が進むと考えられる。

(注1)BOPIS:Buy Online Pick-up In Storeの略称で、ECで発注して店舗で受け取るショッピングスタイル。Curbside pickup(駐車場受け取り)もその一種。

(注2)UI(User Interface)・UX(User Experience):顧客接点・顧客体験