yu_photo - stock.adobe.com 写真提供:日刊工業新聞/共同通信イメージズ、ロイター/共同通信イメージズ

yu_photo - stock.adobe.com 写真提供:日刊工業新聞/共同通信イメージズ、ロイター/共同通信イメージズ

なぜあの会社は儲かるのか?答えは決算書の中に隠されている――。本連載は、注目企業の「稼ぎ方」「儲けのしくみ」を決算書から読み解く話題書『決算書×ビジネスモデル大全』(矢部謙介著/東洋経済新報社)から、内容の一部を抜粋・再編集。100円ショップ、飲料メーカーなど、同業でも企業によって大きく異なるビジネスモデルの特徴を、わかりやすく図解する。

第3回目は、アサヒホールディングス、キリンホールディングス、サッポロホールディングスのビール業界3社の決算書から、各社の戦略を読み解く。

<連載ラインアップ>

■第1回 100円ショップのセリアの収益性は、なぜワッツよりも高いのか?

■第2回 100円ショップのセリアVS.ワッツ、原価率や販管費率が低いのはどちら?

■第3回 アサヒ、キリン、サッポロ、ビール各社の戦略はどこが大きく違うのか?(本稿)

■第4回 恵比寿ガーデンプレイスに見る、サッポロホールディングスの事業の特徴とは?

■第5回 富士フイルムHDの利益率は、なぜニコンよりも高いのか?

■第6回 富士フイルムHDの古森元CEOが断行した「事業構造改革」と「第二の創業」とは

※公開予定日は変更になる可能性がございます。この機会にフォロー機能をご利用ください。

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

アサヒ・キリン・サッポロ、ビール会社の戦略の違いとは?

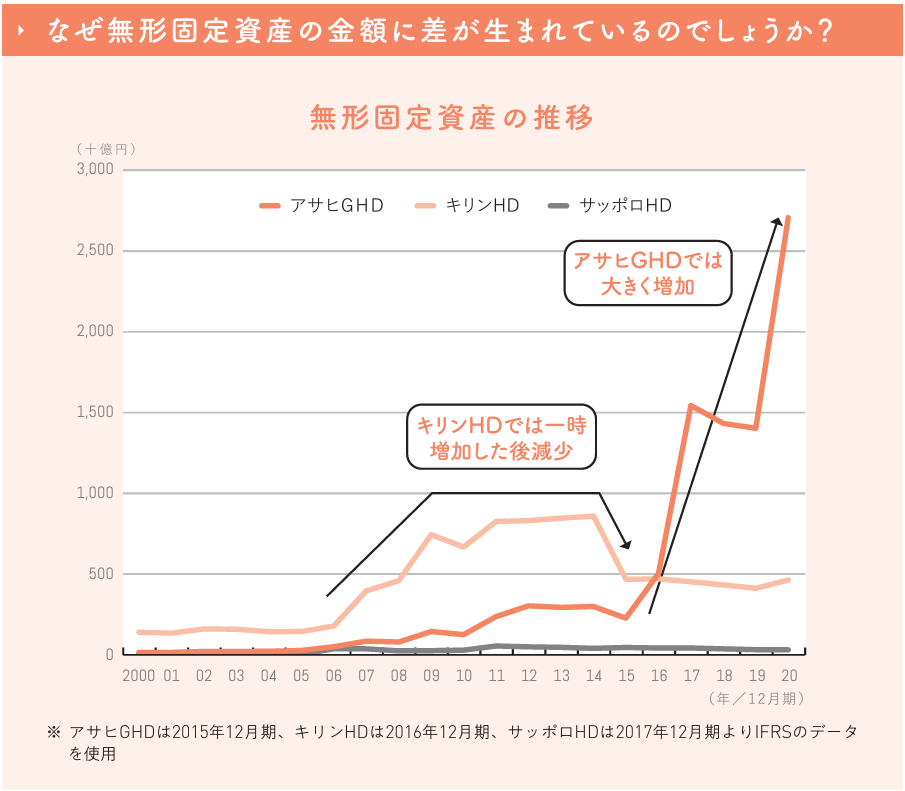

無形固定資産に見るグローバル化との「付き合い方」

『決算書×ビジネスモデル大全』(東洋経済新報社)

『決算書×ビジネスモデル大全』(東洋経済新報社)拡大画像表示

ここでは、アサヒグループホールディングス(以下、アサヒGHD)、キリンホールディングス(以下、キリンHD)、サッポロホールディングス(以下、サッポロHD)のビール業界3社の決算書と戦略を照らし合わせてみましょう。

新型コロナウイルス感染症の拡大により、居酒屋など外食におけるビール消費量が大きく減少し、苦戦を強いられたビール業界ですが、じつはこれら3社の戦略は大きく異なります。

そうした戦略の違いが最もよく表れているのが、下の図にまとめた無形固定資産の金額の推移です。

2015年12月期を境に大きく無形固定資産を増やし、2020年12月期には2兆7020億円にも達しているアサヒGHDに対し、キリンHDでは2000年代半ばごろから無形固定資産を一度は増やしたものの、その後減少に転じています。

また、サッポロHDでは一貫して無形固定資産は低い水準にとどまっています。ここからは、戦略の違いが決算書にどのように反映されているのかに着目しながら、詳しく比較していくことにしましょう。