WAWA – stock.adobe.com

WAWA – stock.adobe.com

なぜあの会社は儲かるのか?答えは決算書の中に隠されている――。本連載は、注目企業の「稼ぎ方」「儲けのしくみ」を決算書から読み解く話題書『決算書×ビジネスモデル大全』(矢部謙介著/東洋経済新報社)から、内容の一部を抜粋・再編集。100円ショップ、飲料メーカーなど、同業でも企業によって大きく異なるビジネスモデルの特徴を、わかりやすく図解する。

アサヒホールディングス、キリンホールディングス、サッポロホールディングスの戦略の違いを分析した第3回目につづき、第4回目は、サッポロホールディングスの決算書から同社の事業の特徴を、そしてビール業界各社の事業別営業利益の内訳から「稼ぎ方」の特徴を読み解く。

<連載ラインアップ>

■第1回 100円ショップのセリアの収益性は、なぜワッツよりも高いのか?

■第2回 100円ショップのセリアVS.ワッツ、原価率や販管費率が低いのはどちら?

■第3回 アサヒ、キリン、サッポロ、ビール各社の戦略はどこが大きく違うのか?

■第4回 恵比寿ガーデンプレイスに見る、サッポロホールディングスの事業の特徴とは?(本稿)

■第5回 富士フイルムHDの利益率は、なぜニコンよりも高いのか?

■第6回 富士フイルムHDの古森元CEOが断行した「事業構造改革」と「第二の創業」とは

※公開予定日は変更になる可能性がございます。この機会にフォロー機能をご利用ください。

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

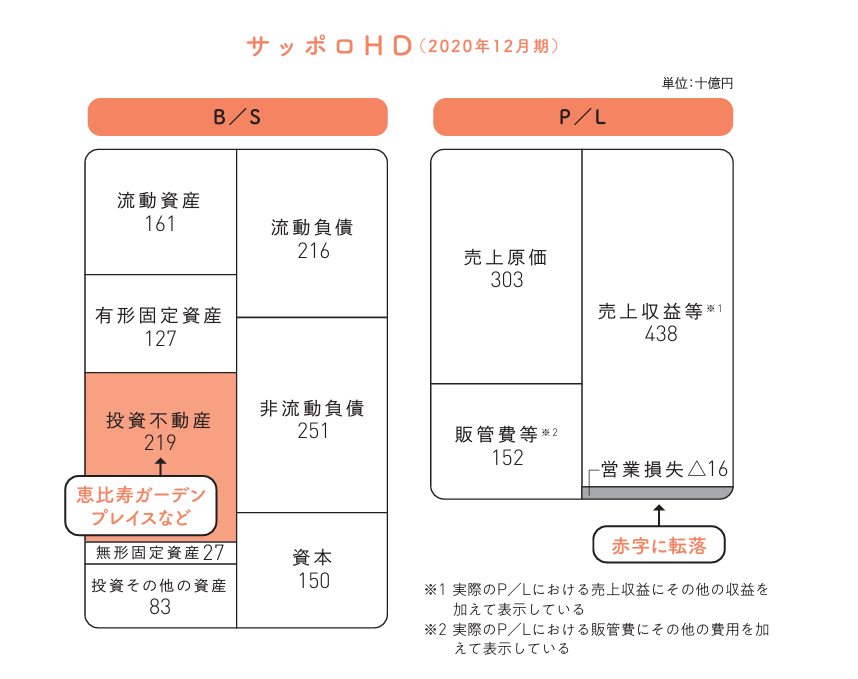

■不動産事業に特徴を持つサッポロHDは営業赤字に

『決算書×ビジネスモデル大全』(東洋経済新報社)

『決算書×ビジネスモデル大全』(東洋経済新報社)拡大画像表示

サッポロHDの決算書を見てみましょう。

サッポロHDのB/S上の特徴は、投資不動産が2190億円計上されていることです。この大半は、東京・恵比寿の商業施設、恵比寿ガーデンプレイス(1310億円)で占められています。

また、ここには札幌市のサッポロファクトリーやその他の投資不動産も含まれています。

恵比寿ガーデンプレイスは、もともとの主力工場だった恵比寿工場の跡地を再開発して1994年に開業した複合施設です。こうした不動産事業の占める比重が大きいことが、サッポロHDの事業上の特徴であるといえます。

その一方で、目立ったM&Aを行ってこなかったサッポロHDでは、無形固定資産は270億円しか計上されていません。

サッポロHDのP/Lからは、売上収益等が4380億円、営業損失が160億円計上されていることがわかります。売上高営業利益率はマイナス4%です。2019年12月期の営業利益が120億円、売上高営業利益率が2%だったことから、コロナ禍においてサッポロHDは営業赤字に転落したことになります。この原因についても、次のデータで確認することにしましょう。