yu_photo - stock.adobe.com

yu_photo - stock.adobe.com

なぜあの会社は儲かるのか?答えは決算書の中に隠されている――。本連載は、注目企業の「稼ぎ方」「儲けのしくみ」を決算書から読み解く話題書『決算書×ビジネスモデル大全』(矢部謙介著/東洋経済新報社)から、内容の一部を抜粋・再編集。100円ショップ、飲料メーカーなど、同業でも企業によって大きく異なるビジネスモデルの特徴を、わかりやすく図解する。

第1回目は、100円ショップ業界で売上高第2位のセリアと第4位のワッツの決算書を解剖する。

<連載ラインアップ>

■第1回 100円ショップのセリアの収益性は、なぜワッツよりも高いのか?(本稿)

■第2回 100円ショップのセリアVS.ワッツ、原価率や販管費率が低いのはどちら?

■第3回 アサヒ、キリン、サッポロ、ビール各社の戦略はどこが大きく違うのか?

■第4回 恵比寿ガーデンプレイスに見る、サッポロホールディングスの事業の特徴とは?

■第5回 富士フイルムHDの利益率は、なぜニコンよりも高いのか?

■第6回 富士フイルムHDの古森元CEOが断行した「事業構造改革」と「第二の創業」

※公開予定日は変更になる可能性がございます。この機会にフォロー機能をご利用ください。

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

薄利多売の100均業界で高い収益性を実現する仕組みとは?

利益率を上げるための店舗づくりとオペレーションの秘訣

『決算書×ビジネスモデル大全』(東洋経済新報社)

『決算書×ビジネスモデル大全』(東洋経済新報社)拡大画像表示

ここでは、100円ショップの決算書を見てみましょう。売上高が業界第1位のダイソー(大創産業)は非上場企業であることから、売上高業界第2位のセリア(Seria)と第4位のワッツ(Watts)を取り上げます。

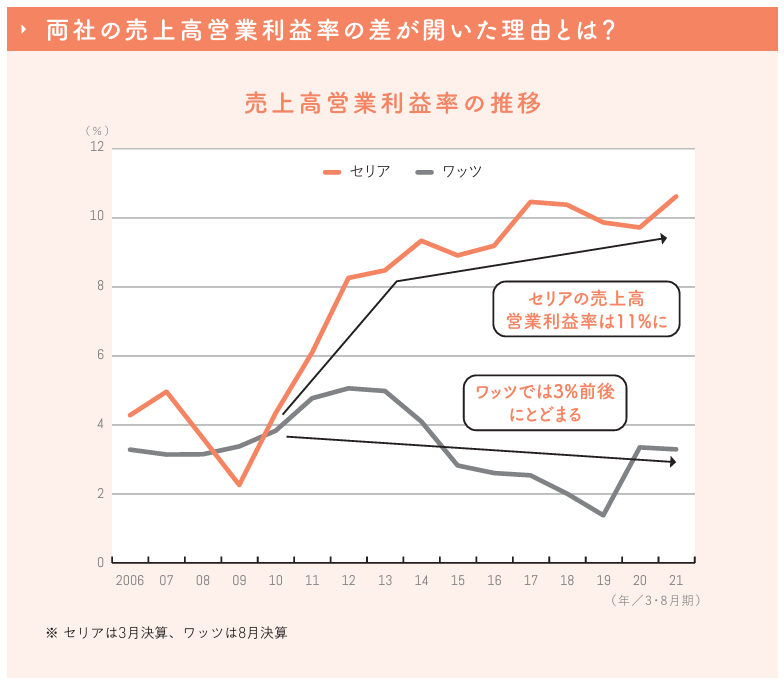

下図に示すように、両社の売上高営業利益率は2010年3・8月期までは大差ありませんが、2021年3月期におけるセリアの売上高営業利益率が11%に達しているのに対し、2021年8月期におけるワッツの売上高営業利益率は3%前後にとどまっています。

薄利多売で知られる100円ショップですが、決算書にはどのような特徴があるのでしょうか。そして、100円ショップの中でも高い収益性を誇るセリアの決算書を読み解くことで、100円ショップ事業で利益を上げるためのポイントを探っていきましょう。

■100円ショップの決算書の特徴とは?

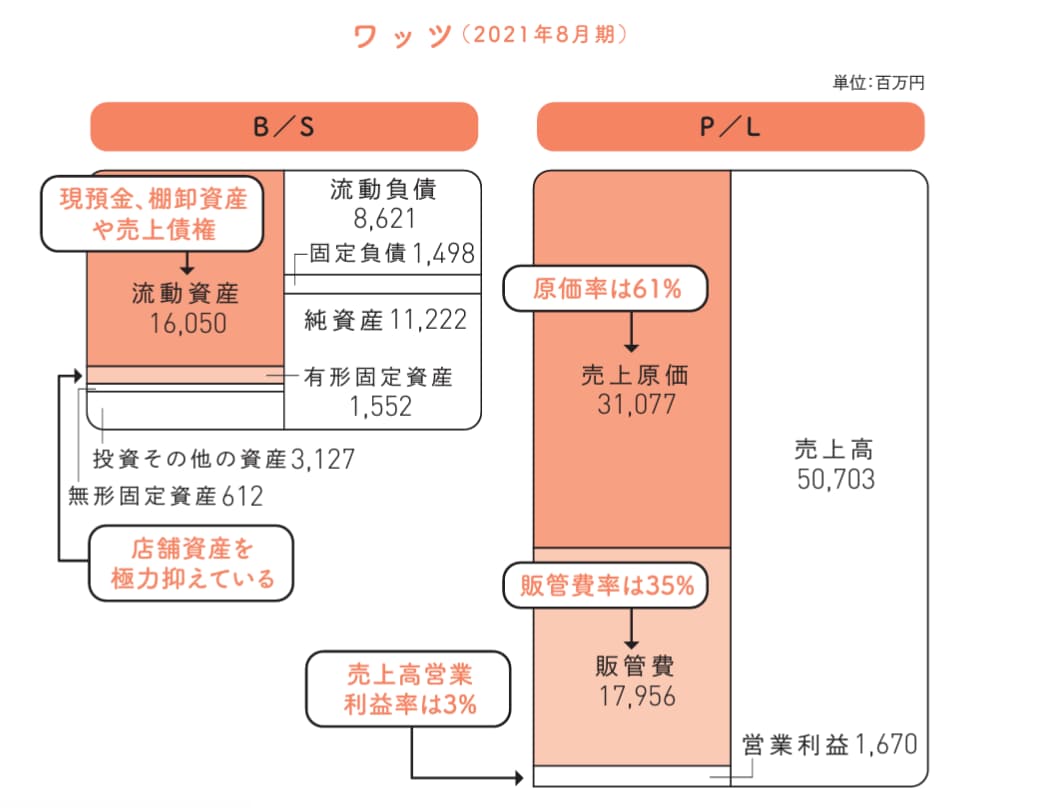

下の図は、ワッツの決算書を図解したものです。

まずB/Sから見ていきましょう。B/Sの左側(資産サイド)において最大の金額を占めているのは流動資産(160億5000万円)です。この中には現預金(61億6900万円)のほか、棚卸資産(74億4400万円)が含まれています。

また、通常の小売業においては受取手形や売掛金はほとんど計上されていないことが多いのですが、ワッツの場合には直営の100円ショップでの売り上げに加えて、国内のフランチャイズ(FC)店や海外の取引先に対する卸売りでの商品提供による売り上げがあるため、流動資産に受取手形及び売掛金が21億5100万円計上されています。

一方で、有形固定資産は15億5200万円しか計上されておらず、総資産に占める割合は7%にとどまっています。この理由は、店舗の多くがショッピングセンターなどのテナントであること、そして食品スーパーの一角を売り場として利用するなど、資産を極力抑えるような店舗形態で出店しているためです。

P/Lの規模に比べてB/Sの規模が小さくなっているのは、このように店舗に関する資産を極力抑えているからです。ワッツは、小売業の中でも軽量型のビジネスモデルになっているといえます。

なお、投資その他の資産が31億2700万円計上されていますが、その大半を占めているのは出店にかかわる差入保証金(22億9000万円)になります。

次に、B/Sの右側(負債・純資産サイド)を見ていきましょう。流動負債は86億2100万円、固定負債は14億9800万円計上されていますが、そのうち有利子負債はそれぞれ7億2800万円、3億9600万円と現預金の金額(61億6900万円)に比べて格段に少なくなっています。ワッツは実質無借金経営だといえます。一方、純資産は112億2200万円計上されており、自己資本比率は53%となっています。

P/Lについても見ていきましょう。ワッツの売上高は507億300万であるのに対し、売上原価は310億7700万円で原価率は61%、販管費は179億5600万円で販管費率は35%となっています。営業利益は16億7000万円で、売上高営業利益率は3%です(四捨五入の誤差があるため、100%から原価率と販管費率を引いた数値とは一致していません)。