写真提供:共同通信社

写真提供:共同通信社

なぜあの会社は儲かるのか?答えは決算書の中に隠されている――。本連載は、注目企業の「稼ぎ方」「儲けのしくみ」を決算書から読み解く話題書『決算書×ビジネスモデル大全』(矢部謙介著/東洋経済新報社)から、内容の一部を抜粋・再編集。100円ショップ、飲料メーカーなど、同業でも企業によって大きく異なるビジネスモデルの特徴を、わかりやすく図解する。

第6回目は、富士フイルムホールディングスの事業構造改革における戦略を、決算書から読み解く。

<連載ラインアップ>

■第1回 100円ショップのセリアの収益性は、なぜワッツよりも高いのか?

■第2回 100円ショップのセリアVS.ワッツ、原価率や販管費率が低いのはどちら?

■第3回 アサヒ、キリン、サッポロ、ビール各社の戦略はどこが大きく違うのか?

■第4回 恵比寿ガーデンプレイスに見る、サッポロホールディングスの事業の特徴とは?

■第5回 富士フイルムHDの利益率は、なぜニコンよりも高いのか?

■第6回 富士フイルムHDの古森元CEOが断行した「事業構造改革」と「第二の創業」とは(本稿)

※公開予定日は変更になる可能性がございます。この機会にフォロー機能をご利用ください。

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

■売上高の「中身」に隠された事業構造改革の結果

『決算書×ビジネスモデル大全』(東洋経済新報社)

『決算書×ビジネスモデル大全』(東洋経済新報社)拡大画像表示

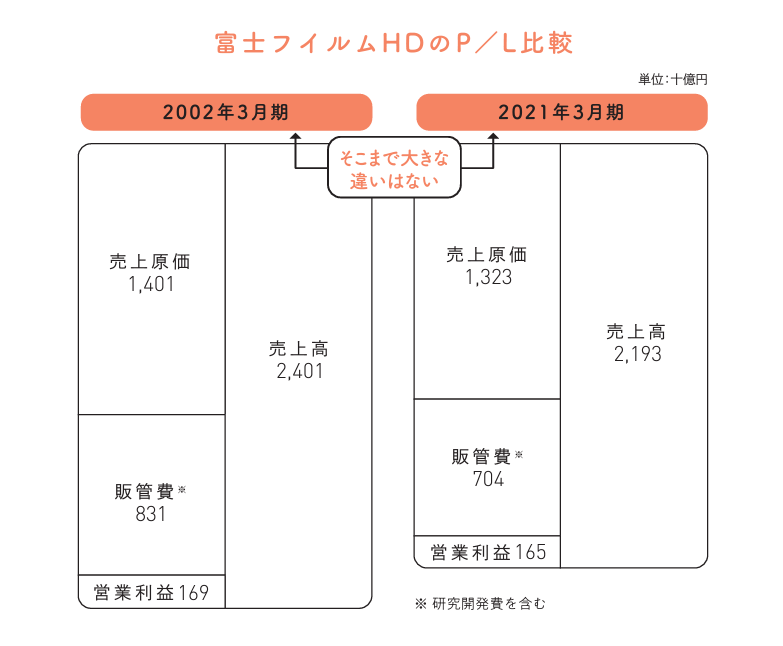

それでは、まず下図で富士フイルムHDのP/Lを2002年3月期と2021年3月期で比較してみましょう(2002年3月期当時の社名は富士写真フイルム)。

2002年3月期と2021年3月期の連結P/Lの間には大きな差は見られません。2002年3月期の売上高は2兆4010億円、売上原価は1兆4010億円(原価率58%)、販管費は8310億円(販管費率35%)、営業利益は1690億円で売上高営業利益率は7%となっています。

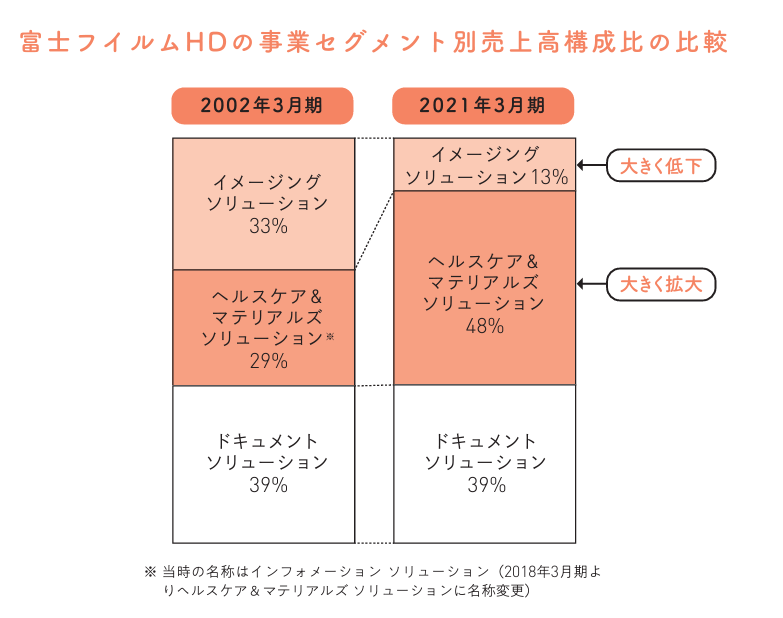

しかしながら、その売り上げを構成している「中身」は大きく異なります。下図によれば、富士フイルムHDの主力事業だった写真フィルムやカメラ事業などを手がけるイメージングソリューション事業の売上高全体に占める割合は、2002年3月期の33%から、2021年3月期には13%に低下しています。その一方で、メディカル関連や化粧品、医薬品、インクジェットなどを手がけるヘルスケア&マテリアルズ ソリューション事業が、同時期に29%から48%へと拡大しています。

大きく市場が縮小したイメージングソリューション事業への依存度を下げながら、注力事業と位置づけたヘルスケア&マテリアルズソリューション事業の割合を高めてきたというのが、この20年の間に富士フイルムHDが行ってきた事業構造改革の結果です。いまや、ヘルスケア&マテリアルズソリューション事業は1080億円の営業利益を稼ぎ出す主力事業へと成長を遂げています。

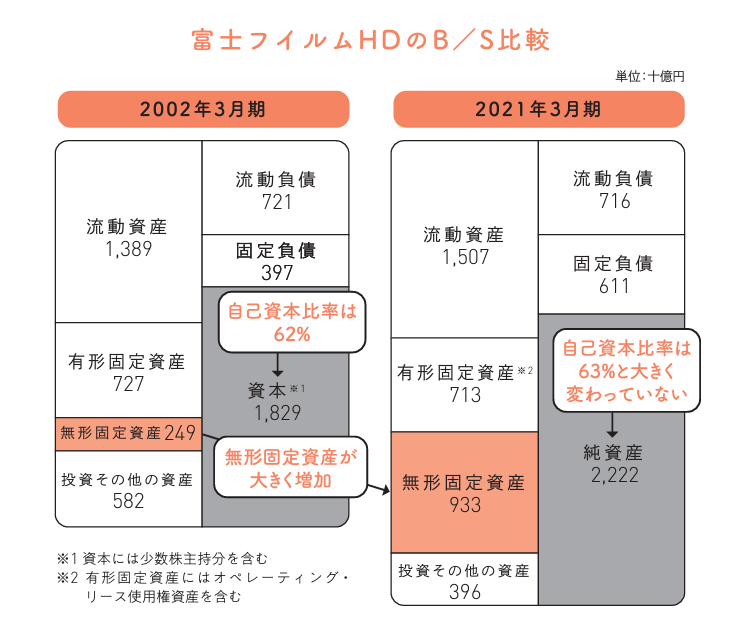

■M&Aによって無形固定資産が大きく膨らんだ

続いて、富士フイルムHDの2002年3月期と2021年3月期のB/Sを並べて比較してみましょう(下図)。両者の間における最も大きな違いは、無形固定資産が2002年3月期の2490億円から9330億円へと大きく増加したことにあります。

このように無形固定資産が増加したのは、過去に行ってきたM&Aが原因です。この無形固定資産の多くは 「のれん」 で占められています(なお、正確には富士フイルムHDのB/Sにおける無形固定資産の多くを占めているのは「営業権」ですが、多くの企業で計上されている「のれん」と本質的には変わりませんので、ここでは「のれん」と呼んでいます)。