本連載は、マッキンゼーとBCGという世界の2大コンサルティングファームで活躍してきた現代の知の巨人、名和高司氏が満を持して上梓した新著『桁違いの成長と深化をもたらす 10X思考』(ディスカヴァー・トゥエンティワン)から一部を抜粋・再編集し、桁違いの成長をもたらす「10X思考」のエッセンスをお届けする。

第6回となる本稿では、ROEやROICを2年で倍増させた味の素の「パーパス経営」を例に挙げながら、ヒトや顧客や志など、形のない独自の「無形資産」を増やし、企業価値を高める手法を解き明かすと同時に、「資産の3枚おろし」など、「10X思考」実践のカギをにぎるコンセプトについても解説する。

<連載ラインアップ>

■第1回 Googleに桁違いの成長をもたらした「10X思考」は何がすごいのか

■第2回 リクルートも実践する新市場創造の発想法「既・非・未(不)」とは何か

■第3回 大流行のバックキャスティングに潜む「3つの落とし穴」

■第4回 マイケル・ポーターが提唱する「バリュー・チェーン」の盲点とは

■第5回 オープン・イノベーションの成功事例が驚くほど少ない理由

■第6回 味の素が実証、PBR1倍割れを3倍に跳ね上げた「無形資産」重視経営の真価(本稿)

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

PBR1の壁

日本企業の株価がさえない。上場企業の半数以上が、PBRが1倍を割っている。これでは事業を継続させるより、解散して資産を売り払ったほうがよっぽど価値が出ることになってしまう。

『桁違いの成長と深化をもたらす 10X思考』(ディスカヴァー・トゥエンティワン)

『桁違いの成長と深化をもたらす 10X思考』(ディスカヴァー・トゥエンティワン)拡大画像表示

理由は簡単だ。無形資産の評価が低いからである。PBRが1倍だと、株価と有形資産の価値がイーブン。1を切るということは、理論上、無形資産がマイナス評価されていることになってしまう。

世界の優良企業との差は歴然としている。S&P500を構成する企業の株価の9割近くが、無形資産の評価によるものだ。PBRが2倍を超えてようやく、無形資産が有形資産以上に評価されたことになる。それでもS&P500の30年前のレベルでしかない。

有形資産をいくらため込んでも、企業価値は上がらない。それどころか、十分活用されない有形資産がバランスシートに計上されていることは、資本の無駄遣いでしかなく、企業価値は確実に下がる。そこで、短期投資家からは、有形資産を売却して、株主還元するように迫られることになる。

日本企業にとって企業価値向上のための課題は、いたって明白だ。有形資産を減らして、無形資産を増やすことである。そして、その企業が保有する無形資産が将来価値を生むという期待が市場に醸成されれば、PBRは確実に高まるはずだ。

3つの無形資産

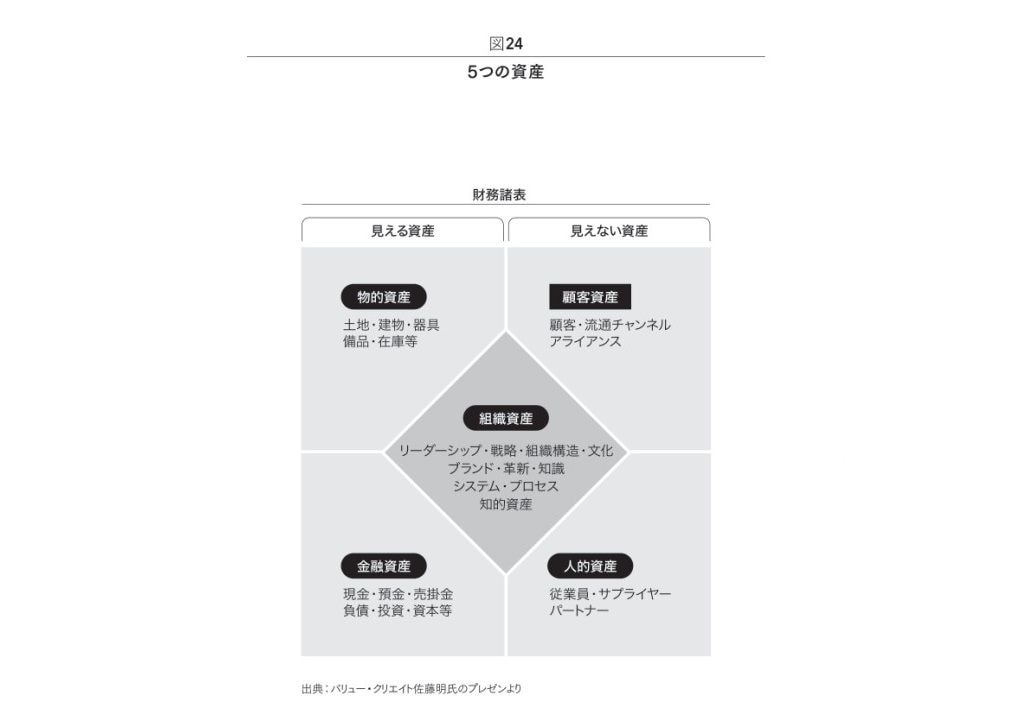

有形資産とは、モノ(物的資産)とカネ(金融資産)を指す。バランスシートに計上されているのは、この2つの資産である。

では、無形資産とは何か。そもそも、まさに無形で目に見えない資産であり、会計に計上されないので、決まった定義はない。たとえば、企業価値創造を支援するバリュークリエイト社の佐藤明パートナーは、組織資産、人的資産、顧客資産の3つに分類している(図24)。

中央にある組織資産は、組織文化や価値観などを指す。佐藤氏はこれを「わくわく資産」と呼んでいる。人的資産は、まさしく人財である。社員一人ひとりが生き生きと仕事をしている状態という意味で、「いきいき資産」と呼んでいる。そして顧客資産は、ファン顧客を指す。顧客がその企業に共感して「いいね」と言ってくれる状態という意味で、「にこにこ資産」と呼んでいる。