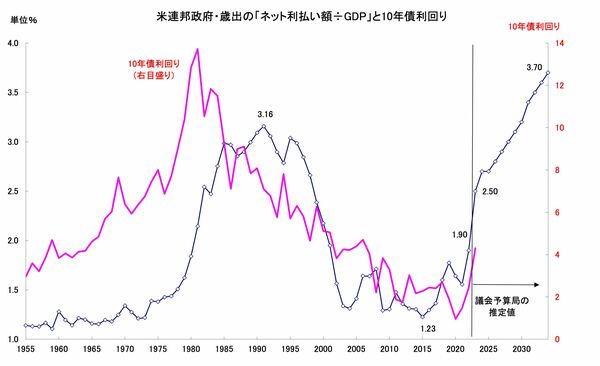

米国債の利払い費負担は急増へ

株式市場は、物価上昇の勢いが失われてきたことから、「利上げのピークが近い」として株価を買い上げてきました。ところが、市場参加者がFRBや物価の動向に気を取られる中、米国債増発という別の金利上昇要因が現れて、長期金利は2022年11月の水準に並んでしまったのです。

この米国債の増発は、バイデン政権が行った大型財政政策のツケと言えるもので、今後、長らく続く構造的な金利上昇要因となります。それに伴って歳出に占める利払い費の負担は年々重くなっていきます。

図2は今年5月、米議会予算局が公表した「歳出に占める利払い費÷名目GDP」のデータに、筆者が10年債の利回りを重ねたグラフです。これをみると、今後は利払い費負担が急増し、それに伴って金利が跳ね上がっていく様が読みとれるでしょう。

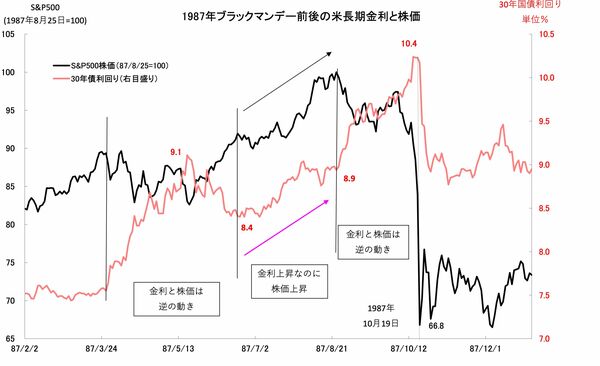

こうした長期金利の上昇を筆者が警戒する理由は、世界的な株価大暴落となった1987年10月のブラックマンデーの経験があるからです。

当時の長期金利と株価の動きを振り返ってみましょう。当初はセオリー通り、長期金利と株価は反対に動いていました。しかし金利低下が一服した1987年6月23日以降、株価は金利上昇を無視して上がり始めたのです(図3)。

その後、金利が5月中旬の高値である9.1%に近づいた頃から、金利上昇のスピードが速くなりました。これはいったん低下した長期金利が直近の高値に戻った(債券価格が下落した)のをみて、機関投資家の見切り売りが始まったからです。